Du hast dich dazu entschlossen, dein Geld zu investieren und es nicht auf dem Konto liegen zu lassen? Das ist auf jeden Fall ein erster Schritt in die richtige Richtung. Wie es weitergeht, was es zu beachten gibt und in welche Dinge du Geld investieren kannst, erfährst du im heutigen Beitrag.

Geld investieren oder sparen?

Viele Sparer stellen sich immer wieder die Frage, ob sie ihr Geld nicht nur sparen sondern auch investieren sollten? Häufig haben sie aber zu großen Respekt vor der Börse und anderen Möglichkeiten, das eigene Geld anzulegen. Deshalb sparen noch immer 47 Prozent der Deutschen auf ihrem Girokonto.

Das ist ein fataler Fehler, denn als normaler Sparer verliert dein Geld an Kaufkraft und du lässt dir tolle Gewinnmöglichkeiten entgehen. Wenn du eine risikoarme Anlagestrategie verfolgst, kannst du als Investor langfristig bessere Renditen erzielen, als wenn du dein Geld auf dem Girokonto lässt. Auch das Klischee, dass Investieren nur etwas für reiche Menschen sei, solltest du schleunigst vergessen. Jeder hat die Möglichkeit, Vermögen aufzubauen und sein Geld für sich arbeiten zu lassen.

Geld investieren ist also deutlich sinnvoller als Geld sparen.

Die Grundregeln beim Geld Investieren

Für das Investieren gibt es einige Grundregeln, die du im Vorhinein kennen solltest.

Als allererstes solltest du deine Schulden tilgen. Die eigenen Schulden zurückzuzahlen, ist nämlich die beste Form der Geldanlage. Du sparst dir somit die Zinsen bestehender Kredite, die meist höher sind als die zu erwartende Rendite deiner Investitionen. Informiere dich daher, ob du deine alten Kredite ablösen bzw. deinen Dispokredit ausgleichen kannst. Eventuell kommt auch eine Sondertilgung in Frage.

Im zweiten Schritt solltest du dein gesamtes Vermögen betrachten und einen Überblick über dein Geld bekommen. Hast du beispielsweise schon einen großen Teil deines Geldes in Tagesgeld oder Riester-Renten investiert, kannst du den verfügbaren Betrag relativ unbesorgt in Aktien oder ähnliche Anlageklassen investieren. Beim Investieren solltest du auch deine persönlichen Lebensumstände berücksichtigen. Zum Beispiel braucht ein Selbstständiger mehr sichere Rücklagen als ein Beamter.

Was du außerdem wissen solltest: Je höher die mögliche Rendite, desto größer das Risiko. Diese Gegebenheit verdeutlicht auch das magische Dreieck der Geldanlage, auf das wir gleich eingehen werden. Grundsätzlich werden dir hohe Gewinne nicht geschenkt. Frage dich bei einer Geldanlage immer, wie hoch das Risiko sein muss, wenn du eine Rendite von xy erzielst.

Der Erfolg deiner Investments hängt auch von der Anlagedauer ab. Du solltest langfristig investieren, um Schwankungen auszugleichen. Solltest du z.B. aus Unwissenheit eine Aktie zu einem besonders hohen Kurs kaufen und diese dann in einem Crash bei einem niedrigeren Kurs verkaufen, wirst du große Teile deines Vermögens vernichten. Über längere Zeit gleichen sich solche kurzfristigen Schwankungen jedoch aus. Deshalb solltest du einen langen Anlagehorizont verfolgen.

Teile dein Vermögen immer auf mehrere Anlageformen auf, um dein Portfolio vor Verlusten zu schützen. Umgangssprachlich würde man sagen: „Setze nicht alles auf ein Pferd.“ oder „Lege nicht alle Eier in einen Korb.“. Das trifft gleichermaßen auf die Geldanlage zu. Durch eine ausreichende Diversifikation streust du das Risiko auf mehrere Investitionen, die sich gegenseitig ausgleichen. So lässt sich z.B. der Verlust der einen Investition durch den Gewinn der anderen ausgleichen.

Achte beim Investieren auch auf die Kosten deiner Geldanlage. Ein Tages- oder Festgeldkonto kostet in der Regel nichts, bei Aktienfonds sieht das aber ganz anders aus. Teilweise fallen hohe Verwaltungsgebühren an, wie jährlich 2 Prozent des Anlagebetrags.

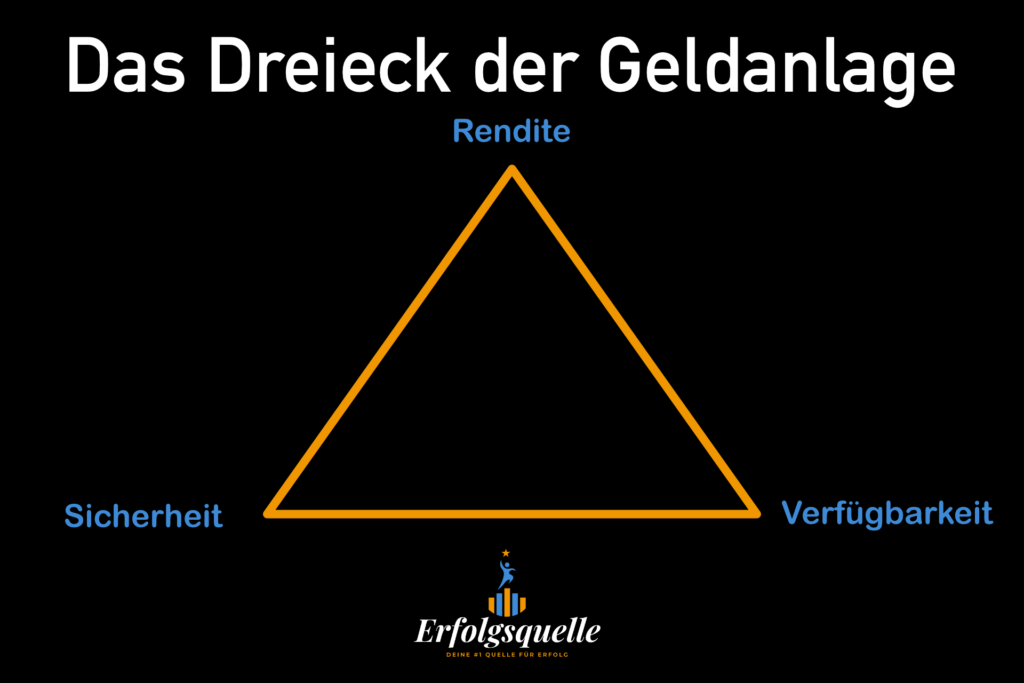

Das magische Dreieck der Geldanlage

Bei der Geldanlage gibt es einen wichtigen Zusammenhang zwischen Risiko, Gewinn und Verfügbarkeit. Um diesen zu verdeutlichen, nutzen wir das magische Dreieck der Geldanlage.

Die drei Faktoren Risiko, Rendite und Verfügbarkeit stehen nämlich im Konflikt zueinander. Nicht alle drei Ziele lassen sich gleichzeitig erreichen. Dabei spielt es keine Rolle, in was du investierst. Geld investieren ohne Risiko bei ständiger Verfügbarkeit und maximaler Rendite ist nicht möglich.

Es sind immer nur zwei der Ziele des magischen Dreiecks erreichbar. Das zeigt sich z.B. an Aktien, die eine hohe Rendite und Verfügbarkeit haben. Im Gegenzug sind Aktien im Vergleich mit dem Tages- oder Festgeld als riskant einzustufen. Beim Tagesgeld ist eine Summe von bis zu 100.000 € durch die gesetzliche Einlagensicherung abgesichert und die Summe ist immer verfügbar. Jedoch ist der Ertrag auch minimal.

Wie gehe ich beim Geld Investieren vor?

Wie solltest du nun vorgehen, wenn du dein Geld anlegen möchtest? Dafür stellst du dir am besten vier verschiedene Fragen, um herauszufinden, welche Anlageformen für dich in Frage kommen.

Welcher Risikotyp bist du?

Ist Sicherheit für dich am allerwichtigsten oder bist du bereit, für eine höhere Rendite auch ein höheres Risiko einzugehen? Diese Frage solltest du dir stellen, um herauszufinden, zu welcher Gruppe von Anlegern du gehörst.

Die folgende Tabelle zeigt die zwei unterschiedlichen Anlegertypen.

| Risikotyp | Merkmale | passende Geldanlage |

|---|---|---|

| sicherheitsorientiert | setzt auf hohe Sicherheit und möchte Schwankungen vermeiden | Tagesgeld, Festgeld, Anleihen, Gold |

| risikofreudig | möchte eine hohe Rendite erzielen, stärkere Schwankungen des Vermögens | Aktien, P2P-Kredite, Kryptowährungen, Crowdfunding, Sammlerstücke |

Das Risiko, das du eingehen solltest, hängt auch von deinen persönlichen Anlagezielen ab. Wenn du beispielsweise nur kurzfristig Geld investierst, musst du riskantere Anlageformen wählen, um überhaupt eine nennenswerte Rendite zu erzielen. Das ist bei langfristigen Anlegern anders. Diese können in risikoärmere Anlageklassen investieren und aufgrund der längeren Anlagedauer (Zinseszinseffekt) die gleiche Rendite bei geringerem Risiko erzielen.

Die größten Feinde eines Investor sind zu große Angst bzw. zu große Euphorie. Gehe deshalb rational an die Sache ran und überschreite nicht deine eigene Risikotoleranz.

Wofür möchtest du dein Geld investieren?

Als zweites solltest du dir deine Anlageziele bewusst machen. Aus diesen leitet sich deine individuelle Strategie ab. Wichtige Fragen sind:

- Wie viel Geld brauche ich wann und wofür?

- Wie viel Verlust kann ich ertragen?

- Wie lange kann ich auf das angelegte Geld verzichten?

Solltest du zum Beispiel noch relativ jung sein und für die Rente investieren, kannst du deutlich risikoreichere Anlageklassen wählen. Du hast schließlich noch Jahrzehnte Zeit, bis du auf das Geld zugreifen musst.

Grundsätzlich hat jedes Anlageziel seine Berechtigung. Weitere Ziele könnten ein Eigenheim oder die Finanzierung einer Ausbildung oder eines Urlaubs sein. Nur wenn du deine Ziele kennst, kannst du sie mithilfe der Geldanlage erreichen.

Wie viel Geld möchtest du investieren?

Ebenso entscheidend ist, wie viel Geld du investieren möchtest. Ob du 10.000, 50.000 oder sogar 100.000 Euro anlegen willst, macht einen großen Unterschied. Außerdem solltest du dir Gedanken darüber machen, ob du den Betrag einmalig anlegen willst oder über einen monatlichen Sparplan.

Mache dir bewusst, wie viel Geld jeden Monat übrig bleibt und wo du ggf. Ausgaben streichen kannst. Den restlichen Betrag kannst du dann sorglos investieren. Selbst mit 25 Euro pro Monat lohnt es sich zu investieren. Je früher du anfängst, desto besser. Der Zinseszins arbeitet für dich.

Wie lange möchtest du dein Geld anlegen?

Bei einem Anlagehorizont von weniger als 5 Jahren spricht man von einer kurzfristigen Investition, bei einer Dauer von bis zu 10 Jahren von einer mittelfristigen und alles darüber hinaus ist eine langfristige Geldanlage.

Grundsätzlich gilt: Je länger du dein Geld investierst, desto besser. Wie oben geschrieben, können durch einen langfristigen Anlagehorizont Verluste einfacher ausgeglichen werden. Als langfristiger Investor wirst du wahrscheinlich eine deutlich höhere Rendite erzielen. Mit einem längeren Anlagehorizont kannst du mehr Risiken eingehen und so die mögliche Rendite erhöhen.

Die Anlagedauer hängt natürlich auch von deinem Anlageziel ab. Du wirst wohl kaum 30 Jahre lang auf einen Urlaub sparen – jedoch für die Altersvorsorge. Wie du siehst, hängt dein Anlageziel fest mit der Anlagedauer zusammen.

7 Tipps für die Geldanlage

Nun folgen 7 Tipps für die erfolgreiche Geldanlage. Wenn du diese befolgst, kannst du dein Geld möglichst gewinnbringend investieren.

Tilge deine Schulden

In den meisten Fällen macht es Sinn, Kredite vorher abzubezahlen und die eigenen Schulden zu tilgen, bevor man mit dem Geld Investieren beginnt. Vor allem Kreditkartenschulden oder Verbraucherkredite mit Zinsen von über 12 Prozent pro Jahr solltest du so schnell wie möglich tilgen. Gleiches gilt für den Dispokredit deines Girokontos.

Wenn du im Vorhinein deine Schulden tilgst, hast du mehr Freiraum bei der Geldanlage und kannst auch höhere Risiken eingehen. Andernfalls fressen die Zinsen der bestehenden Kredite deine Rendite auf.

Im schlimmsten Fall solltest du auf das investiere Geld verzichten können. Zum Beispiel kann es bei einer Investition in Aktien in seltenen Fällen zu einem Totalverlust kommen. Investiere also auf gar keinen Fall Geld, welches du später für dringende Anschaffungen oder die Begleichung deiner Rechnungen benötigst.

Spare dir einen Notgroschen an

Bevor du mit der Geldanlage beginnst, solltest du dir einen Notgroschen ansparen. Schließlich kann es jederzeit zu unerwarteten Ausgaben kommen, die dich in finanzielle Bedrängnis bringen. Kaputte Haushaltsgeräte und Autoreparaturen kennt jeder.

Damit du für diese Ausgaben nicht deine Investments auflösen musst, benötigst du eine Notfallreserve. Bestenfalls legst du dafür drei bis sechs Monatsgehälter zur Seite. Man weiß schließlich nie, was das Leben einem in den Weg wirft. So kannst du dir selbst bei einer Kündigung deines Arbeitsverhältnisses unbeschwert etwas Neues einfallen lassen.

Für die Verwahrung deines Notgroschens kannst du sichere Anlageformen wie Tagesgeld wählen. Die Zinsen, die du damit erzielst, liegen jedoch deutlich unter der Inflation, weshalb eine Mischung aus Fest- und Tagesgeld sinnvoll ist. Dein Notgroschen verliert sonst jedes Jahr erheblich an Kaufkraft.

Beginne möglichst früh

Je früher du anfängst, desto besser kann der Zinseszins für dich arbeiten. Selbst wenn du monatlich nur 25 Euro investierst, erhöht sich deine Rendite mit einer längeren Anlagedauer erheblich. Vor allem wenn du noch jung bist, lohnt sich der Einstieg in die Geldanlage fast immer.

Solltest du schon etwas älter sein, ist es trotzdem nicht zu spät. Manche entdecken die Börse und das Investieren eben erst später für sich.

Beachte Steuern und Inflation

Neben möglichen Verwaltungskosten bei Finanzprodukten wie Investmentfonds und anderen Gebühren kommen noch Steuern und die Inflation hinzu.

Wenn du nicht den Sparerpauschbetrag von 801 Euro pro Jahr (2022) ausschöpfst, zahlst du auf deine Kapitalerträge 25 Prozent Kapitalertragssteuer + Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Den Sparerpauschbetrag kannst du nutzen, indem du bei deiner Depotbank einen Freistellungsauftrag stellst.

Auch die Inflation solltest du beachten. Sie schmälert deine effektive Rendite um durchschnittlich 2 Prozent pro Jahr. Dein Geld verliert nämlich an Kaufkraft und ist somit weniger wert. Die Rendite deiner Investitionen sollte deshalb über der Inflationsrate liegen.

Diversifiziere deine Investments

Langfristiger Erfolg in der Geldanlage ist kein Hexenwerk. Mit einer ausgewogenen und diversifizierenden Anlagestrategie kannst du erfolgreich Geld investieren.

Setze niemals alles auf eine Karte. Diversifikation ist für ein Muss für erfolgreiche Anleger. Verteile dein Kapital auf verschiedene Anlageklassen und Werte, um das Risiko zu streuen und mögliche Verluste durch die Gewinne anderer Investitionen auszugleichen.

Anstatt jeden Monat 25 Euro in deine Lieblingsaktie zu investieren, solltest du lieber in einen breit streuenden ETF oder abwechselnd in andere Aktien investieren. Nach Möglichkeit sollten deine Investitionen nicht miteinander korrelieren, sich also nicht gegenseitig in ihrer Wertentwicklung beeinflussen.

Gleichzeitig solltest du nicht nur in Anlageklassen wie Wertpapiere investieren, sondern beispielsweise auch in Immobilien, Anleihen, Gold oder alternative Investments wie P2P-Kredite. In was genau du investierst, bestimmst natürlich du selbst. Stelle dir dein Portfolio nach persönlichen Bedürfnissen zusammen und achte auf die Diversifikation.

Achte auf die Kosten

Bei der Geldanlage fallen leider auch Gebühren an. Achte deshalb vor deiner Investition auf die Höhe der Kosten. Diese können deinen Anlageerfolg schmälern.

Meist kannst du einen günstigeren Anbieter finden und so Geld sparen. In der Regel ist ein Wertpapierdepot nicht bei der klassischen Bank am günstigsten, sondern bei einer Direktbank oder einem Neobroker. Auch auf die Gebühren von Fondsangeboten solltest du einen Blick werfen. Diese enthalten meist versteckte Kosten wie Performancegebühren. Der Unterschied zwischen den einzelnen Fondsanbieter ist teilweise sehr groß.

Um möglichst kostengünstig zu investieren, solltest du ETFs wählen. Exchange Traded Funds (ETFs) werden im Gegensatz zu herkömmlichen Fonds nicht aktiv verwaltet sondern an einen Index gekoppelt, sodass die Verwaltungskosten geringer sind. Auch ein Ausgabeaufschlag und eine mögliche Performancegebühr entfallen.

Am teuersten wird es, wenn du dich an deinen Bankberater wendest. Dieser hat nämlich ein Interesse daran, dein Wertpapierdepot ständig umzuschichten, weil er an jeder Transaktion mitverdient. Kümmere dich deshalb selbst um deine Geldanlage.

Keine Sorge: Ein Depotwechsel ist einfach und unkompliziert. Du kannst dein Wertpapierdepot innerhalb Deutschlands kostenfrei zu einem anderen Anbieter übertragen.

Mache deine eigene Recherche

Eine bekannte Börsenregel lautet: „The trend is your friend“. Das stimmt allerdings nicht immer. Auch auf selbsternannte Börsengurus solltest du nicht hören. Mache dir dein eigenes Bild und recherchiere vor deiner Investition. Entscheide unabhängig von der großen Maße und höre nicht auf unseriöse Anlageempfehlungen.

Wenn die Mehrheit der Anleger beispielsweise Aktien kaufst, steigen die Aktienkurse. Solltest du dann ebenfalls investieren, kaufst du meist zu einem besonders hohen Kurs. Beginnt der Aufwärtstrend zu kippen, brechen die Aktienkurse ein und du erleidest einen viel größeren Verlust als die Anleger, die die Aktie bereits früh gekauft haben.

Achte auch auf deine Emotionen und lass diese nicht dein Handeln bestimmen. Wenn die Börse sich im Krisenmodus befindet und viele ihre Wertpapiere verkaufen, muss das nicht heißen, dass das sinnvoll ist. Lass dich weder von Gier noch von Panik zu einer sinnlosen Handlung verleiten. Investiere außerdem nur in Dinge, die du verstehst. So wirst du auch nicht panisch, wenn der Wert deiner Investition mal schwankt.

In welche Assets kann ich investieren?

Jetzt haben wir dich lange genug auf die Folter gespannt. In welche Vermögenswerte kann ich denn nun investieren? Hier kommen 17 Möglichkeiten.

Aktien

Aktien sind Anteile eines Unternehmens. Wenn du Aktien kaufst, wirst du Miteigentümer einer Aktiengesellschaft.

Der Wert deiner Aktien steigt, sobald der Aktienkurs des Unternehmens steigt. Bei einigen Firmen erhältst du auch eine Dividende. Eine Dividende ist eine Beteiligung der Aktionäre am Unternehmensgewinn.

Grundsätzlich kann nicht garantiert werden, dass sich die Bewertung einer Firma an der Börse erhöht. Deine Aktien können jederzeit an Wert verlieren. Sollte das Unternehmen insolvent gehen, kann es zu einem Totalverlust kommen. Der Handel mit Aktien ist deshalb vergleichsweise riskant und erfordert umfangreiches Wissen.

Um mit Aktien handeln zu können, benötigst du ein Wertpapierdepot. Empfehlenswert ist beispielsweise der Anbieter scalable.capital, bei dem du pro Order nur 0,99 € bezahlst.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| hohe Rendite möglich | starke Schwankungen |

| ständige Verfügbarkeit | vergleichsweise hohes Risiko |

| Aktien sind Sondervermögen und bei einer Bankinsolvenz geschützt | umfangreiches Wissen notwendig |

| Depot nötig | |

| nicht zu jedem Zeitpunkt ist ein Verkauf sinnvoll |

ETFs – Geld investieren (Möglichkeiten)

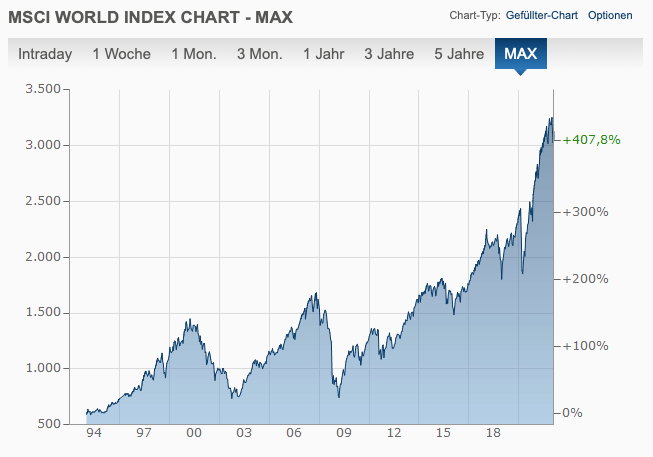

ETFs (Exchange Traded Funds) sind börsengehandelte Indexfonds, die einen Index nachbilden, z.B. den MSCI World. ETFs werden im Vergleich zu herkömmlichen Investmentfonds nicht aktiv gemanagt, weshalb sie deutlich kostengünstiger sind. Mit ETFs kannst du passiv, günstig und breit gestreut in Aktien investieren. Mit einem ETF setzt du auf hunderte oder tausende Unternehmen gleichzeitig, wodurch das Verlustrisiko erheblich reduziert wird.

ETFs eignen sich vor allen Dingen für Anfänger und Anleger, die sich nicht ausgiebig mit einzelnen Unternehmen beschäftigen möchten. Studien haben gezeigt, dass Indexfonds in der Regel sogar eine bessere Rendite erzielen als aktiv gemanagte Fonds. Mit einem Exchange Traded Funds profitierst du von der positiven Gesamtentwicklung des Marktes und arbeitest nicht „gegen“ den Markt wie ein Fondsmanager.

Wichtig ist, dass du bei der Auswahl eines ETFs auch auf die Fondskosten schaust. Vergleiche nicht nur die Performance sondern auch die Gesamtkostenquote TER.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| niedrige Kosten | Depot nötig |

| wenig Aufwand | langer Anlagehorizont empfehlenswert |

| breite Diversifikation und geringes Risiko | nicht zu jedem Zeitpunkt ist ein Verkauf sinnvoll |

| ETFs sind Sondervermögen und im Falle einer Insolvenz geschützt | |

| hohe Verfügbarkeit |

Investmentfonds

Anstatt in ETFs zu investieren, kannst du dich auch für aktiv gemanagte Investmentfonds entscheiden. Je nach dem welche Anlageformen in dem Investmentfonds gebündelt werden, wird er als Aktienfonds, Mischfonds, Immobilienfonds etc. bezeichnet.

Zum Beispiel fassen Aktienfonds viele einzelne Aktien zusammen, wodurch das Risiko eines Verlusts reduziert wird. Ein Fondsmanager führt und organisiert den Fonds.

Für dieses Fondsmanagement fällt eine jährliche Gebühr an, die bei ETFs deutlich geringer ist. Die Gebühren betragen ca. 1 bis 2,5 Prozent pro Jahr. Hinzukommt ein einmaliger Ausgabeaufschlag beim Kauf der Fondsanteile.

Der Fondsmanager versucht durch sein aktives Management die Durchschnittsrendite des Marktes zu schlagen.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| geringes Risiko | Depot nötig |

| wenig Aufwand | Ausgabeaufschlag und Verwaltungskosten |

| Investmentfonds sind Sondervermögen und bei einer Insolvenz geschützt | langer Anlagehorizont empfehlenswert |

Immobilien – Geld investieren (Möglichkeiten)

Neben dem normalen Gold gibt es auch Betongold. Du kannst z.B. ein Haus oder eine Eigentumswohnung als Kapitalanlage kaufen.

Wenn du deine Immobilie nicht für den Eigenbedarf nutzt, gibt es steuerliche Vorteile. Der Kaufprozess einer Immobilie ist jedoch aufwändig und mit hohen Kosten für Makler und Notar verbunden. Außerdem fällt die Grunderwerbssteuer an.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| dauerhafte Mieteinnahmen | umfangreiches Wissen notwendig |

| steuerliche Vorteile | hohe Investitionskosten |

| Inflationsschutz | aufwändiger Kaufprozess |

| dauerhafte Nebenkosten (Instandhaltung und Verwaltung) |

Gold

Gold ist der Klassiker für die Geldanlage. Schon seit Jahrzehnten gilt das Edelmetall als beständige Anlagemöglichkeit. Besonders in Krisenzeiten dient Gold zur Absicherung. Vorteilhaft ist zudem die Steuerfreiheit, wenn du Gold länger als 1 Jahr besitzt und danach verkaufst.

Nachteilig ist wiederum die Lagerung. Meist sind ein Bankschließfach oder ein sicherer Safe notwendig, wodurch Kosten entstehen, die deinen Gewinn schmälern.

Wenn du in Gold investieren möchtest, aber Bedenken wegen der Lagerung hast, kannst auf Alternativen wie einen Gold-ETF oder Gold-ETC zurückgreifen. Gold-ETCs können genauso wie Aktien-ETFs an der Börse gekauft werden. Es handelt sich um sogenannte Exchange Traded Commodities, die den Goldpreis nachbilden.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| sichere Geldanlage | hoher Lageraufwand (bei physischem Gold) |

| Steuerfreiheit nach 1 Jahr Besitz | geringe Rendite |

| Diversifiziert das Portfolio |

Kryptowährungen – Geld investieren (Möglichkeiten)

Eine deutlich riskantere Möglichkeit sind Kryptowährungen wie Bitcoin, Ethereum und Ripple. Es handelt sich bei Kryptowährungen um digitale Währungen, die nicht von Staaten und ihren Zentralbanken herausgegeben werden. Die Währungen können über spezielle Kryptobörsen gehandelt werden.

Mache dir jedoch bewusst, dass solche Geldanlagen hochspekulativ sind und es auch zu einem Totalverlust kommen kann.

Nach dem Kauf deiner Kryptowährungen kannst du theoretisch laufende Erträge mit diesen erzielen. Du kannst sie bei anderen Plattformen verleihen oder staken, wofür du zinsähnliche Belohnungen erhältst. Beim Lending verleihst du deine Coins in Form eines Krypto-Kredits. Beim Staking ist es etwas anders: Du gibst deine Kryptowährungen in einen speziellen Pool, der für die Sicherung des Netzwerkes und die Fortschreibung der Blockchain genutzt wird.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| Hohe Gewinne möglich | sehr hohes Risiko |

| geringer Aufwand | starke Kursschwankungen |

| Einstieg mit wenig Kapital möglich | Krypto-Wallet notwendig |

| Steuerfreiheit nach 1 Jahr Haltedauer |

P2P-Kredite

P2P steht für Peer-to-Peer. Als Privatperson kannst du anderen Privatpersonen einen Kredit vergeben. Mit P2P-Krediten sind lukrative Zinsen im zweistelligen Bereich möglich.

Auf Plattformen wie Bondora (5 € Startbonus über unseren Link) kannst du dich registrieren und deine erste Einzahlung tätigen. Die Plattform agiert als Vermittler zwischen Kreditgeber und -nehmer. Sie kümmert sich auch um die Eintreibung der Schulden bei einem Zahlungsausfall. Außerdem analysieren die Plattformen vor der Kreditvergabe die Bonität des Kreditnehmers.

Vor allem Kreditwillige mit schlechter Bonität nutzen P2P-Kredite, weil sie bei einer herkömmlichen Bank keinen Kredit mehr bekommen. Deshalb müssen sie auch vergleichsweise hohe Zinsen bezahlen.

In P2P-Kredite solltest du nur einen geringen Teil deines Vermögens investieren, da es sich um eine vergleichsweise riskante Anlageform handelt.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| hohe Rendite | hohes Risiko, dass Rückzahlungen ausfallen |

| Investment bereits mit kleiner Anlagesumme möglich | Kein Einlagenschutz bei der Insolvenz einer P2P-Plattform |

| häufig geringe Liquidität |

Sammlerstücke – Geld investieren (Möglichkeiten)

Sammlerstücke wie seltene Uhren, Oldtimer oder limitierte Sonderausgaben gibt es viele. Sie steigen häufig im Wert, weshalb es sich lohnen kann, in diese zu investieren. Einige Investoren kaufen beispielsweise Wein und Whisky, nicht um diesen zu trinken, sondern um ihn später gewinnbringend weiterzuverkaufen.

Solche Investments in Sammlerstücke sollten natürlich nicht den Hauptteil deines Vermögens ausmachen. Sie stellen aber eine ungewöhnliche und spannende Möglichkeit dar, das eigene Portfolio zu diversifizieren. Heutzutage steht die Welt der teuren Sammlerstücke nicht mehr nur den Vermögenden offen.

Du kannst dich z.B. mit der Timeless Investment App ab einem Betrag von 50 Euro an seltenen Sammlerstücken beteiligen. Beachte jedoch, dass auch hier das Verlustrisiko relativ hoch ist.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| Sammlerstücke können zur Diversifikation beitragen | hohes Risiko |

| Fachwissen zahlt sich aus | eventuell hoher Aufwand bei selbstständiger Aufbewahrung |

| Beteiligungen sind oft Nachrangdarlehen | |

| teilweise hohe Gebühren bei Plattformen |

Crowdinvesting

Crowdinvesting ist eine alternative Geldanlageform, bei der du als Teil einer Gruppe in ein Projekt, eine Immobilie oder ein Startup investierst. Vor allem spezielle Projekte haben nur eine Chance auf Erfolg, wenn sie im Vorhinein ordentlich finanziert werden. Je nach der Art des Crowdinvestings erhältst du eine Erfolgsbeteiligung.

Das Risiko ist bei dieser Form der Geldanlage jedoch nicht zu unterschätzen. Viele Crowdfunding-Projekte scheitern oder gehen nicht im geplanten Zeitraum über die Bühne. Auch Crowdinvestments sind meist Nachrangdarlehen, die im Falle einer Insolvenz des Startups nicht oder nur sehr selten zurückgezahlt werden. Mit einem Nachrangdarlehen erhältst du dein Geld – wenn überhaupt – erst nach den Gläubigern zurück.

Investiere deshalb nur Geld, auf das du auch verzichten kannst. Zudem solltest du deine Investition auf mehrere Projekte aufteilen.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| interessante Projekte | sehr risikoreich, Totalverlustrisiko |

| möglicherweise hohe Gewinne | meist langer Anlagehorizont |

| Beteiligung mit geringer Investitionssumme möglich |

Genossenschaftsanteile – Geld investieren (Möglichkeiten)

Genossenschaftsanteile bieten höhere Zinsen als das Tages- oder Festgeld. Außerdem haben sie eine lange Tradition. Es gibt Genossenschaften in unterschiedlichen Bereichen wie der Landwirtschaft, dem Wohnungsbau, der Banken- oder Energiebranche.

Wenn du Genossenschaftsanteile besitzt, bist du sowohl Mitglied als auch Miteigentümer der Genossenschaft. Erzielte Gewinne werden anteilig an dich ausgezahlt. Genossenschaftsanteile sind besonders für sicherheitsorientierte Anleger geeignet. Nur 0,1 Prozent aller Genossenschaften melden Insolvenz an.

Falls eine Insolvenz eintreten sollte, hast du jedoch keinen rechtlichen Anspruch auf eine Entschädigung.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| hohe Sicherheit | geringe Liquidität |

| Anzahl der erwerbbaren Anteile häufig eingeschränkt |

Derivate

Derivate sind grundsätzlich als Spekulationsobjekte einzustufen. Du kannst mit ihnen auf die zukünftigen Entwicklungen von Aktien, Rohstoffen und Devisen wetten. Dank Derivaten kannst du in kurzer Zeit hohe Gewinne erzielen. Gleichzeitig ist aber auch das Risiko sehr hoch und du kannst erhebliche Verluste erleiden.

Zu den Derivaten zählen Optionsscheine, Zertifikate, Optionen, Futures und Differenzkontrakte (CFDs).

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| hohe Gewinne möglich | hohes Risiko |

| Flexibilität | extrem starke Schwankungen |

| wenig Eigenkapital notwendig | komplexes Produkt (eventuell Nachschusspflicht) |

| Erfahrung und Fachkenntnisse nötig |

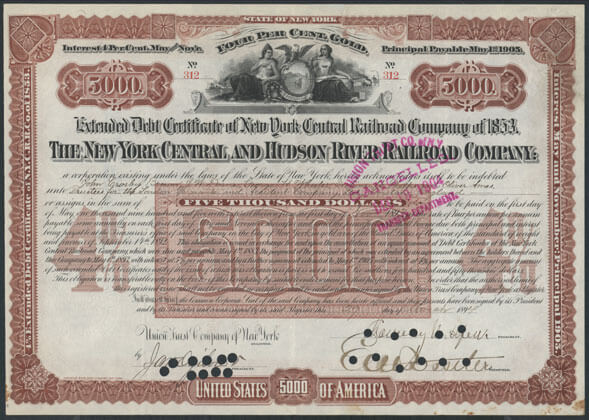

Anleihen – Geld investieren (Möglichkeiten)

Anleihen sind Wertpapiere, mit denen sich Unternehmen oder Staaten Geld leihen. Es handelt sich um festverzinste Schuldverschreibungen.

Als Käufer einer Anleihe gewährst du dem Unternehmen oder dem Staat einen Kredit und erhältst dafür Zinsen. Das Risiko ist im Vergleich zu Aktien sehr gering: Schlimmstenfalls kann das Unternehmen oder der Staat pleite gehen. Das ist in den meisten Fällen aber sehr unwahrscheinlich, weshalb dein investiertes Kapital nicht besonders gut verzinst wird.

Sonderformen der Anleihe sind Pfandbriefe und sogenannte Green Bonds. Pfandbriefe sind Schuldverschreibungen, die von einer Pfandbriefbank ausgegeben werden. Sie sind meist besser verzinst als herkömmliche Anleihen. Green Bonds legen dein Geld wiederum in Projekte an, die als besonders nachhaltig und klimafreundlich gelten. Das kann z.B. der Bau von Windkraftanlagen sein.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| hohe Sicherheit | geringe Rendite |

| hohe Liquidität |

Tages- und Festgeld

Tages- und Festgeld sind die klassischen und konservativen Geldanlagen. Tagesgeld ist dabei eine sehr flexible Form des Geld Investierens. Ein Tagesgeldkonto ist ein fest verzinstes Konto ohne vorgeschriebene Laufzeit. Du kannst also jederzeit auf dein Geld zugreifen. Die Verzinsung ist normalerweise höher als bei einem Sparbuch. Allerdings ist diese nicht festgeschrieben und kann sich täglich ändern. Ein Tagesgeldkonto eignet sich dafür, um Geld für kurzfristige Anschaffungen zurückzulegen.

Mit einem Festgeldkonto legst du dein Geld für einen bestimmten Zeitraum an. Die Laufzeit beträgt in der Regel zwischen 1 Monat und maximal 10 Jahren. In diesem Zeitraum kannst du nicht auf dein Geld zugreifen. Die Verzinsung ist deshalb höher als bei einem Tagesgeldkonto. Je länger die Laufzeit, desto höher ist meist die Verzinsung.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| jederzeit verfügbar (Tagesgeld) | niedrige Zinsen |

| garantierte Verzinsung (Festgeld) | Geld für einen bestimmten Zeitraum nicht verfügbar (Festgeld) |

| Einlagensicherung bis zu 100.000 Euro |

Fremdwährungskonten – Geld investieren (Möglichkeiten)

Fremdwährungskonten sind Konten bei einer deutschen oder in Deutschland tätigen Bank, die ausschließlich in ausländischer Währung geführt werden. Sie werden auch Devisenkonten genannt und unterliegen ebenfalls der gesetzlichen Einlagensicherung.

Fremdwährungskonten garantieren höhere Sparzinsen. Im Gegenzug trägst du das Risiko, dass die Fremdwährung im Wert fällt. Die Rendite eines Fremdwährungskontos errechnet sich aus dem Zinsertrag plus Gewinn oder Verlust beim Wechselkurs. Generell sind Fremdwährungskonten als spekulativ anzusehen.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| hohe Gewinne möglich | Risiko durch schwankende Wechselkurse |

Kinderkonten

Wenn du Kinder hast, kannst du dein Geld auch auf Kinderkonten anlegen, die meist eine stärkere Verzinsung bieten. Filialbanken setzen auf eine frühe Kundenbindung und zahlen deshalb für den Nachwuchs Zinsen von bis zu 3 Prozent auf einen Anlagebetrag bis 500 Euro.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| gute Verzinsung | begrenzte Anlagesumme |

| hohe Sicherheit (gesetzliche Einlagensicherung) |

Bausparvertrag – Geld investieren (Möglichkeiten)

Der Bausparvertrag ist neben dem Sparbuch eine der beliebtesten Möglichkeiten, Geld zu investieren. Beim Bausparen kannst du zwei Ziele verfolgen: Den tatsächlichen Bau einer Immobilie oder die reine Geldanlage und das Sparen.

Zum Geld Investieren lohnt sich ein Bausparvertrag nur, wenn es sich um einen Tarif mit hohen Guthabenszinsen und vermögenswirksamen Leistungen vom Staat handelt. Andernfalls ist das Tages- oder Festgeld sinnvoller.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| als Baufinanzierung sinnvoll | wenig flexibel |

| geeignet für staatliche Förderung | häufig nicht als reine Geldanlage geeignet |

Kapitalbindende Lebensversicherung

Eine kapitalbindende Lebensversicherung ist eine Kombination aus Absicherung und Geldanlage. Die Versicherung zahlt nämlich sowohl bei Ablauf des Vertrags als auch im Todesfall. Die Laufzeit einer solchen Lebensversicherung beträgt meist 12 Jahre oder mehr. Wenn du vor Ablauf der Laufzeit aus dem Vertrag aussteigen willst, musst du mit Verlusten rechnen.

Allerdings hat die Vergangenheit gezeigt, dass Kapitallebensversicherungen nicht gerade die gewinnbringendste Form der Geldanlage sind. Häufig werden hohe Gebühren von ungefähr 3 Prozent fällig, die die garantierten Zinsen übersteigen. Außerdem werden die Sparerträge zusätzlich von der Versicherung gemindert, um einen Anteil zur Absicherung des Todesfallrisikos einzubehalten.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

| Zahlung sowohl im Todesfall als auch nach Ablauf der Laufzeit | hohe Gebühren und niedrige Zinsen (möglicherweise negative Rendite) |

| wenig Flexibilität aufgrund langer Laufzeit | |

| Verluste bei vorzeitigem Ausstieg | |

| Gegenparteirisiko (Bonität der Versicherungsgesellschaft) |

Häufige Fragen und Antworten

Wie viel Geld sollte ich investieren?

Grundsätzlich gilt: Je mehr, desto besser. Du kannst dich bereits mit wenig Geld um deinen Vermögensaufbau kümmern. Du solltest aber ausschließlich Geld investieren, das du über einen längeren Zeitraum nicht benötigst.

Kann ich auch mit wenig Geld investieren?

Heutzutage braucht man kein großes Vermögen mehr, um mit dem Investieren zu beginnen. Du kannst bereits ab Beträgen von 10 Euro pro Monat in ETFs oder Einzelaktien investieren. ETFs sind dabei besonders empfehlenswert, weil sie kostengünstig das Risiko auf mehrere Einzelaktien streuen. Wenn du dir einen Sparplan einrichtest, profitierst du zudem vom sogenannten „Cost-Average-Effekt“. Du investierst also zu Durchschnittspreisen und dein Timing wird irrelevant.