Als Investor hast du sicherlich schon mal von Asset Allocation gehört – auf Deutsch auch Vermögensallokation. Doch was ist Asset Allocation und wie funktioniert sie?

Diese und viele weitere Fragen beantworten wir dir im diesem Beitrag.

Was ist Asset Allocation?

Asset Allocation bezeichnet die Aufteilung des eigenen Vermögens auf mehrere Anlageklassen bzw. Assets. Sie dient der Risikostreuung. Gleichzeitig soll durch die Vermögensallokation eine möglichst hohe Rendite erzielt werden. Teilweise wird auch von Vermögensaufteilung gesprochen.

Der Begriff „Asset Allocation“ setzt sich aus zwei englischen Begriffen zusammen: Als Assets werden die verschiedenen Anlageklassen wie Aktien und Anleihen bezeichnet. Allocation ist wiederum die Verteilung des eigenen Vermögens. Anhand deiner persönlichen Präferenzen lässt sich die Gewichtung / Verteilung einzelner Assets in deinem Portfolio bestimmen. Die Asset Allocation kann dabei passiv und langfristig oder aktiv und kurzfristig ausgerichtet sein.

Für die Vermögensaufteilung werden meist Prozentwerte genutzt: Du investierst beispielsweise 40 Prozent deines Geldes in Aktien, 30 Prozent in Immobilien, 20 Prozent bleiben als Barvermögen und die restlichen 10 Prozent investierst du in Gold.

Profis berücksichtigen bei der Vermögensallokation auch die Wechselwirkung zwischen einzelnen Anlageklassen. So gleichen sich die Assets im Optimalfall aus, falls es zu Verlusten mit einer anderen Anlageklasse kommt. Ein prominentes Beispiel sind Aktien und Gold. Es ist ein ungeschriebenes Gesetz, dass der Goldkurs steigt, wenn Aktienkurse fallen und umgekehrt.

Welche Assetklassen gibt es?

Assetklassen fassen Finanzinstrumente mit ähnlichen Merkmalen in Kategorien zusammen. Das sind z. B. Währungen, Wertpapiere, Immobilien, Rohstoffe und alternative Investments wie P2P-Kredite, Crowdfunding oder ähnliches.

Mit der Kategorie Immobilien ist aber zum Beispiel nicht nur das Eigenheim gemeint. Auch Immobilienfonds und Immobilien-Crowdinvesting zählen dazu. Unter der Assetklasse Wertpapiere werden Zertifikate, Fonds, ETFs, Anleihen und Aktien zusammengefasst. Edelmetalle, Energie- sowie Agrarrohstoffe bilden die Anlageklasse der Rohstoffe.

Nach dem Ökonomen William F. Sharpe handelt es sich nur dann um unterschiedliche Assetklassen, wenn die Wertentwicklung der Vermögenswerte keine Zusammenhänge aufweist.

Die beliebtesten Assets sind:

- Aktien

- Fonds

- Anleihen

- Währungen

- Immobilien

- Rohstoffe

Unterteilung der Assetklasse Aktien

Aktien können als Asset noch weiter unterteilt werden. Es gibt Standardwerte, mittelgroße Werte und Nebenwerte. In der Fachsprache sind dies die Large-, Mid- und Smallcaps. Zudem kann nach Branchen und Geografie kategorisiert werden.

Wie riskant sind die unterschiedlichen Assetklassen?

Die verschiedenen Assetklassen haben unterschiedliche Risiken. Manche sind riskanter als andere. Nachfolgend gehen wir auf die Risiken einiger Anlageklassen ein.

Einlagen wie Tagesgeld oder Festgeld sind verzinste Geldeinlagen bei Banken. Diese sind äußerst sicher, denn innerhalb der EU greift eine gesetzliche Einlagensicherung von bis zu 100.000 Euro. Nachteilig ist die sehr geringe Verzinsung. Mit Geldeinlagen kann heutzutage kaum Rendite erzielt werden.

Bei physischen Immobilien ist das anders. Sie gelten als relativ sicher und erzielen eine gute Rendite. Immobilien werden oft als Ergänzung zu Wertpapieren aufgeführt, weil sie ebenfalls Sachwerte sind. Trotzdem ist eine Investition in Immobilien nicht risikolos: Es wird sehr viel Kapital an einer einzigen Stelle gebunden, wodurch ein Klumpenrisiko entsteht. Außerdem können unerwartete Kosten für Wasserrohrschäden oder ähnliches anfallen. Alternativ kann auf Immobilienfonds zurückgegriffen werden. Durch diese kann auch mit weniger Kapital in die Assetklasse investiert werden. Allerdings schmälern Fondsgebühren die Rendite und es kann nicht selbst entschieden werden, in welche Immobilienprojekte investiert wird.

Immobilien-Crowdinvesting ist eine gute Mischung aus beidem: Es kann selbst entschieden werden, in welche Objekte das Geld investiert wird und die Rendite ist ebenfalls ansehnlich.

Aktien, Anleihen, Zertifikate und Fondsanteile gelten als risikoreich. Sie werden unter der Anlageklasse der Wertpapiere zusammengefasst. Mit Wertpapieren lässt sich nicht nur das Risiko, sondern auch die Rendite steigern. Sie glänzen mit attraktiven Wertsteigerungen.

Rohstoffe sind ebenfalls Sachwerte. Zu ihnen zählen Edelmetalle wie Gold und Silber – aber auch Agrar- und Energierohstoffe. Gold gilt dabei als besonders sicher. In Nicht-Krisenzeiten ist die Rendite von Gold allerdings eher gering. Edelmetalle sollten deshalb nur einen kleinen Teil des eigenen Portfolios ausmachen.

Zu alternativen Investments ist es schwierig, eine allgemeingültige Aussage zu treffen. Die Kategorie beschreibt ein sehr breites Spektrum an Finanzinstrumenten.

Strategische und taktische Asset Allocation

Es gibt zwei verschiedene Arten der Vermögensallokation: Die strategische Asset Allocation und die taktische Asset Allocation. Wie sich diese unterscheiden, erfährst du in diesem Abschnitt.

Strategische Asset Allocation

Mit Asset Allocation ist in den meisten Fällen die strategische Allocation gemeint. Diese beschreibt die langfristige Vermögensaufteilung auf mehrere Anlageklassen. Es wird versucht, ein optimales Gleichgewicht zwischen Rendite und Risiko herzustellen. Die Zusammensetzung des Portfolios wird im Gegensatz zur taktischen Asset Allocation nicht in Abhängigkeit von Marktentwicklungen geändert.

Beim passiven Investieren mit der strategischen Asset Allocation solltest du die Kosten gering halten und dich dauerhaft an deine Vermögensaufteilung halten. Die Kaufs- und Verkaufszeitpunkte sind dabei eher zweitrangig.

Taktische Asset Allocation

Bei der taktischen Asset Allocation ist das anders.

Hier werden kurzfristige Veränderungen genutzt. Es wird flexibel auf Schwankungen der Wirtschafts- und Marktbedingungen reagiert. Kurzfristig kann sich die Gewichtung der Anlageklassen ändern, um Renditechancen bestmöglich auszunutzen.

Zum Beispiel können Anleger kurzfristig auf Kursveränderungen des Aktienmarkts reagieren, indem sie bei steigenden Kursen nachkaufen und bei Kursverlusten den Aktienanteil im Portfolio reduzieren. Dabei kommt es auf gutes Timing an.

Warum Vermögensallokation wichtig ist

Asset Allocation ist wichtig, um die Rendite bestmöglich zu optimieren und gleichzeitig das Risiko zu verringern. Wenn du dein Vermögen auf mehrere Assetklassen verteilst, kannst du von den Vorteilen der verschiedenen Anlageklassen profitieren. Gleichzeitig werden die Nachteile ausgeglichen.

Wertpapiere wie Aktien sind beispielsweise sehr risikoreich, haben aber auch das Potenzial für hohe Renditen. Staatsanleihen sind hingegen risikoarm, werden aber nur sehr gering verzinst. Eine Kombination aus beidem kann sich wortwörtlich auszahlen. Aktien und Anleihen senken in Kombination das Gesamtrisiko des Portfolios.

Die Basis der Asset Allocation ist die Portfolio Theorie nach Harry M. Markowitz. Wichtig ist, dass für die Asset Allocation Anlageklassen gewählt werden, die in einer geringen Wechselwirkung stehen.

Mehr Sicherheit

Die Vermögensaufteilung basiert auf dem Prinzip, dass sich verschiedene Anlageklassen bei gleichen Markt- und Wirtschaftsbedingungen unterschiedlich entwickeln. Durch dieses Prinzip können sich Assetklassen sinnvoll ergänzen und das Risiko eines Verlustes begrenzt werden.

Bildlich gesprochen: Du setzt auf mehrere Pferde für den Fall, dass eines verliert. Die anderen Pferde gleichen den Verlust aus. Anleger verteilen die Risiken im Rahmen der Asset Allocation auf verschiedene Anlageklassen, sodass nicht ihr komplettes Kapital in einer einzigen Anlage steckt, die sich möglicherweise am schlechtesten entwickelt.

Mehr Rendite

Durch ein diversifiziertes Portfolio ergibt sich auch ein besseres Chancen-Profil. Wenn du dein Vermögen auf mehrere Anlageklassen verteilst, bist du nicht nur in Krisenzeiten geschützt, sondern erzielst in Boomzeiten theoretisch auch höhere Gewinne.

Was ist Rebalancing?

Rebalancing bezeichnet die Wiederherstellung der ursprünglichen Gewichtung eines Portfolios. Die erzielten Renditen sorgen nach einiger Zeit für eine automatische Verschiebung der Gewichtung der einzelnen Assets.

Ein einfaches Beispiel: Ein Portfolio enthält 50 Prozent Aktien und 50 Prozent Anleihen. Anfangs wurden 20.000 Euro investiert und mit der Zeit werfen beide Anlagen Gewinne ab, die unterschiedlich hoch ausfallen; z. B. 15 und 3 Prozent. Dadurch verändert sich die Gewichtung der Assets.

| Aktien | Anleihen | |

|---|---|---|

| Gewichtung am Anfang des Jahres | 50 Prozent | 50 Prozent |

| Investition | 10.000 EUR | 10.000 EUR |

| Rendite am Ende des Jahres | 15 Prozent | 3 Prozent |

| Betrag des Assets am Ende des Jahres | 11.500 EUR | 10.300 EUR |

| Gesamtbetrag am Ende des Jahres | 21.800 EUR | 21.800 EUR |

| Gewichtung am Ende des Jahres | 52,75 % | 47,25 % |

Am Ende des Jahres steckt das Vermögen zu 52,75 Prozent in Aktien und 47,25 Prozent in Anleihen. Der Anleger hat sich jedoch für eine 50/50 Gewichtung entschieden. Aus diesem Grund muss nun ein Rebalancing durchgeführt werden. Die überschüssigen 2,75 Prozent der Aktien werden verkauft und der Ertrag wird in Anleihen investiert. Die ursprüngliche Vermögensaufteilung ist somit wiederhergestellt.

Rebalancing ist wichtig, damit sich das Risiko eines Portfolios nicht zu sehr in die Richtung eines einzelnen Assets verlagert. Für die Neugewichtung solltest du dir zwei feste Tage im Jahr festlegen, an denen du dein Portfolio auf die ursprüngliche Asset Allocation überprüfst und ggf. neugewichtest.

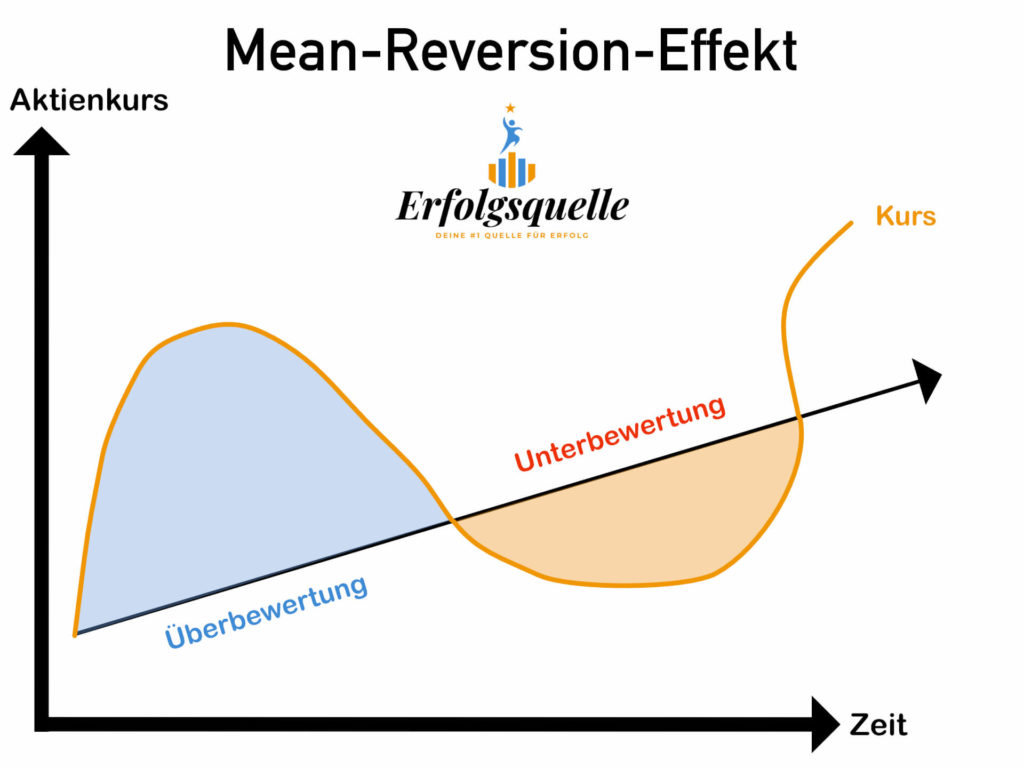

Der Mean-Reversion-Effekt

Hinter der Idee des Rebalancings steckt der Mean-Reversion-Effekt.

Dieser besagt, dass Assets immer wieder zu ihrer durchschnittlichen Rendite zurückfallen. Wenn einige Assets in den vergangenen Jahren beispielsweise eine positive Überrendite erzielt haben, werden sie in den nächsten Jahren vermutlich wieder eine geringe Rendite haben. Statistiken zeigen, dass sich die Rendite immer dem Durchschnitt annähert.

Ein regelmäßiges Rebalancing ist sinnvoll, um Assets, die in der Vergangenheit stark performt haben, wieder auf ihre ursprüngliche Gewichtung zu bringen. Das Risiko eines überdurchschnittlich hohen Verlustes wird verringert, weil Gewinne realisiert werden.

Wie gehe ich bei der Asset Allocation vor?

Die Vorgehensweise ergibst sich aus deinen persönlichen Präferenzen als Anleger. Wie viel Geld benötigst du zum Beispiel zur Sicherung deines Lebensstandards im Ruhestand?

Die klassische Vorgehensweise ist das Markowitz-Paradigma. Anhand des Vermögens und der Zeit bis zum Ruhestand wird eine benötigte Rendite errechnet. Außerdem wird basierend auf historischen Daten eine Durchschnittsrendite der verschiedenen Assets ermittelt. Das Vermögen wird dann so strukturiert, dass die benötigte Rendite erreicht wird. Je höher die benötigte Rendite ist, desto risikoreicher muss das Portfolio aufgestellt sein. Die höheren Risiken werden durch größtmögliche Streuung bestmöglich ausgeglichen.

Das Merton-Paradigma ist eine weitere Methode für die Asset Allocation. Es steht im Gegensatz zur Denkweise von Markowitz. Robert C. Merton hält historische Schätzungen für fehlerhaft und ermittelt stattdessen das zu erwartende Kapitalmarktrisiko und die zukünftigen Renditen mithilfe von finanzökonomischen Modellen. Zudem geht er von einer gegebenen Risikobereitschaft des Anlegers aus, die er gegen die erwartete Rendite und das Risiko abwägt.

Individuelle Asset Allocation

Das Markowitz- und Merton-Paradigma sind nur Methoden, die dich bei einer Vermögensallokation unterstützen sollen. Persönlich zugeschnittene Strategien sind diese Methoden natürlich nicht.

Für die Definition deiner Anlageziele spielen deine Erwartungen an die Rendite und das Risiko eine Rolle. Der Analgehorizont sowie die benötigte Liquidität über den Anlagezeitraum sind ebenfalls wichtig. Aus deinen individuellen Anlagezielen kannst du deine Vorgehensweise ableiten.

Häufig wird das einzugehende Risiko auch in Relation mit dem Alter des Anlegers gesetzt: Je jünger, desto risikoreicher kann das Portfolio des Anleger sein. Es gibt folgende Faustregel: 100 – Lebensalter = prozentualer Wertpapieranteil im Portfolio

Diese „Milchmädchen-Rechnung“ berücksichtigt allerdings nicht die zahlreichen individuellen Faktoren, die bei der Asset Allocation mitbeachtet werden sollten.

In welche Assets sollte ich investieren?

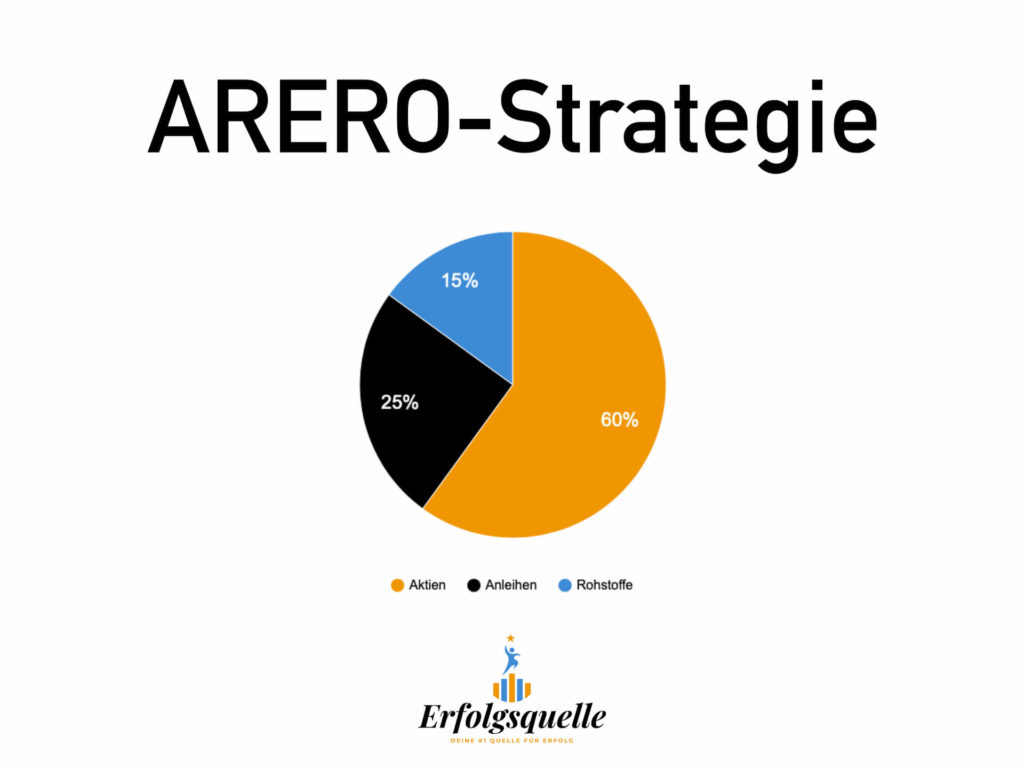

Aktien, Anleihen, Währungen, Immobilien und Rohstoffe wie Gold sind die beliebtesten Assets. Eine universelle Lösung für eine gute Asset Allocation gibt es nicht. Generell ist eine breite Aufstellung der Assetklassen wichtig, um das Risiko eines Verlusts zu minimieren.

Eine beliebte Aufteilung ist die ARERO-Strategie: 60 Prozent Aktien (A), 25 Prozent Renten (RE) und 15 Prozent Rohstoffe (RO).

Asset Allocation mit ETFs

Eine Möglichkeit, sein Vermögen auf mehrere Anlageklassen aufzuteilen, sind ETFs.

ETFs sind börsengehandelte Indexfonds, die eine breit gestreute Form der Geldanlage darstellen. Mit verschiedenen ETFs auf Aktien, Anleihen und auch Rohstoffen oder Immobilien lässt sich das eigene Vermögen ausreichend streuen. Zudem sind ETFs innerhalb ihrer jeweiligen Anlageklasse diversifiziert, indem sie in zahlreiche Assets gleichzeitig investieren.

Wie du den für dich richtigen ETF findest, erklärt dir Oliver auf seinem Schweizer Finanzblog simplemoney.ch.

Empfehlenswerte Tools zur Asset Allocation

Mittlerweile gibt es eine Reihe von Tools, die dich bei deiner Asset Allocation unterstützen. Mit diesen Tools kannst du dein Portfolio analysieren oder eines konstruieren lassen. Meist nutzen die Softwareprogramme das von Markowitz formulierte Paradigma und greifen auf aktuelle Daten wie Börsenkurse zu. So können die Programme die prozentuale Zusammensetzung des Portfolios errechnen.

Da es eine große Auswahl an Programmen gibt, die dir bei der Optimierung deiner Vermögensallokation helfen, stellen wir dir die vier beliebtesten genauer vor:

| Kosten | Assets | Aktuelle Kursabfragen | Online-Banking | |

|---|---|---|---|---|

| Morningstar Portfolio Manager | Gratis | Nur Aktien | Ja | Nein |

| Portfolio Performance | Gratis | Jegliche | Ja, aktuelle und historische Kurse | Nein |

| Lexware FinanzManager Deluxe | 59,99 € | Jegliche | Ja, Kursabfrage von 50 Wertpapieren | Ja |

| Sharesight Pro | Kostenfrei bis zu gewisser Nutzung, danach 15 $ pro Monat | Nur Aktien | Ja | Nein |