Bereits früh für das eigene Kind Geld zur Seite zu legen, ist eine tolle Idee. Noch sinnvoller ist es, das Geld direkt zu investieren und für das Kind ein kleines Vermögen aufzubauen. Das funktioniert ganz einfach mit einem Juniordepot.

In unserem Juniordepot Vergleich erklären wir dir, was ein Juniordepot ist, wie es funktioniert und stellen dir die beliebtesten Anbieter eines solchen Kinderdepots vor.

Was ist ein Juniordepot?

Ein Juniordepot ist ein ganz normales Wertpapierdepot, mit dem du für dein Kind Geld investieren kannst. Es wird im Namen deines Kindes eröffnet und der rechtliche Depotinhaber ist somit dein Kind.

Ein Juniordepot können in der Regel nur die Eltern, also die Erziehungsberechtigten, eines Kindes eröffnen. Als Erziehungsberechtigter bist du der Bevollmächtigte, der das Depot für dein Kind verwalten darf. Es steht dir offen, ob du für dein Kind in Aktien, ETFs oder Fonds investierst.

Grundsätzlich ist ein Juniordepot aber nicht für den Kauf von spekulativen Finanzinstrumenten geeignet, da der Handel mit riskanteren Vermögenswerten meist eingeschränkt ist.

Bei einem Juniordepot ist auch die Entnahme von Kapital nicht ohne Weiteres möglich, weshalb ihr als Familie nicht auf das Geld eures Kindes zurückgreifen könnt, wenn ihr als Familie in eine finanzielle Schieflage geratet.

Wie funktioniert ein Juniordepot?

Ein Juniordepot funktioniert ähnlich wie ein normales Depot. Die größten Unterschiede liegen in der Eröffnung und den Zugriffsberechtigungen.

Häufig können nur die Eltern auf das Juniordepot zugreifen und das gesamte Vermögen in dem Depot ist Eigentum des Kindes. Da minderjährige Kinder nur bedingt geschäftsfähig sind, führen ihre Eltern das Depot bis zur Vollendung des 18. Lebensjahres.

Die Vollmacht der Eltern über das Kinderdepot endet, sobald das Kind volljährig wird. Dann haben die Eltern kein Zugriffsrecht mehr und die Tochter oder der Sohn kann das Depot alleine verwalten.

Wie eröffne ich ein Juniordepot?

Im ersten Schritt solltest du die unterschiedlichen Anbieter von Juniordepots miteinander vergleichen. Wenn du dich für einen Broker entschieden hast, kannst du die Eröffnung des Depots meist direkt online beantragen.

Als Verwandter, Patenonkel- oder Tante kannst du allerdings kein Depot im Namen des Kindes eröffnen. Dafür musst du mit den Eltern, den Erziehungsberechtigten, sprechen. Trotzdem kannst du das Kind natürlich beim Sparen unterstützen, indem du den Eltern Geld zum Investieren schenkst.

Welche Unterlagen brauche ich?

Für die Eröffnung eines Kinderdepots brauchst du die Geburtsurkunde deines Kindes sowie dessen Steueridentifikationsnummer. Dein Partner und du müssen sich selbstverständlich ausweisen und eure Identität entweder per PostIdent-Verfahren oder per VideoIdent-Verfahren legitimieren.

Immer mehr Anbieter nutzen heutzutage das VideoIdent-Verfahren, weil dieses deutlich einfacher ist und du von zuhause aus deine Identität per Videoanruf und Personalausweis nachweisen kannst.

Je nach familiärer Situation benötigst du eventuell einen Sorgerechts-Nachweis, vor allem wenn du nicht verheiratet bist oder dein Kind einen anderen Nachnamen hat. In der Regel müssen beide Elternteile den Eröffnungsantrag für ein Juniordepot unterschreiben, es sei denn, ein Elternteil hat das alleinige Sorgerecht.

Bei Kindern ab 16 Jahren ist außerdem eine Kopie des Personalausweises notwendig. Solltest du ein Juniordepot für ein adoptiertes Kind eröffnen wollen, brauchst du die aktualisierte Geburtsurkunde sowie die Adoptionsurkunde.

Warum sollte ich für mein Kind am Aktienmarkt investieren?

Anstatt Geld für dein Kind auf dem Sparbuch zu sparen, solltest du es lieber am Aktienmarkt anlegen. Denn ein Sparbuch ist in der aktuellen Niedrigzinsphase relativ unattraktiv. Außerdem sind die Chancen am Kapitalmarkt – abgesehen vom Zinsniveau – langfristig größer und nur so ist es möglich, dem Kind bereits vor seinem 18. Lebensjahr ein beachtliches Vermögen aufzubauen. Der Start ins Erwachsenenleben kann schließlich ziemlich teuer sein: Egal ob Führerschein, Weltreise oder erste eigene Wohnung.

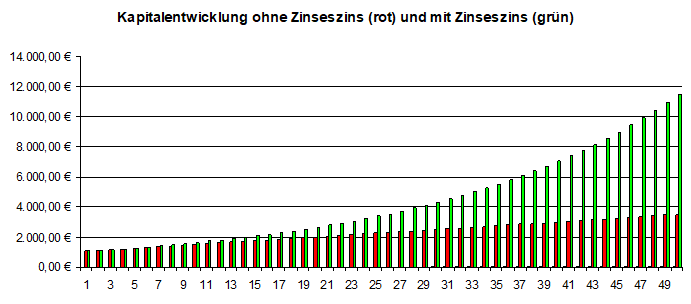

Vom Zinseszinseffekt profitieren

Bei einem Blick auf den MSCI World Index stellt man fest, dass Anleger seit 1975 eine durchschnittliche Rendite von 9 Prozent pro Jahr erzielen konnten, die weit über der Rendite eines Sparbuchs, Festgeld- oder Tagesgeldkontos liegt. Die historische Wertentwicklung des Weltindexes ist ein Indiz dafür, dass Aktien auch in Zukunft langfristig steigen. Wer also einen langfristigen Anlagehorizont verfolgt, wird mit Aktien die größten Gewinne erzielen. Weitere gute Gründe, in Aktien zu investieren, haben wir in diesem Beitrag zusammengefasst.

Wenn du möglichst früh damit beginnst, für dein Kind zu investieren, kannst du außerdem vom Zinseszinseffekt profitieren, indem du Dividenden reinvestierst bzw. Anteile eines thesaurierenden ETFs erwirbst.

Wie mächtig der Zinseszinseffekt ist, kannst du dir mit zahlreichen Zinseszinsrechnern ausrechnen. Zu Beginn dieses Abschnitts findest du dazu auch eine Grafik.

Wenn du und dein Partner beispielsweise 200 Euro pro Monat über einen Zeitraum von 18 Jahren bei einer realistischen Rendite von 7 Prozent investiert, hat euer Kind zum 18. Geburtstag ein Vermögen in Höhe von 86.144,21 Euro. Davon selbst eingezahlt wurden nur 43.200 Euro.

Steuerliche Vorteile

Neben dem Zinseszinseffekt sprechen auch steuerliche Vorteile für ein Junior Depot. Um diese Vorteile zu nutzen, braucht dein Kind eine eigene Steuer-Identifikationsnummer. Diese wird normalerweise direkt nach der Geburt vergeben und per Post an die Eltern versandt.

Dein Kind hat nämlich einen eigenen Sparerpauschbetrag und Grundsteuerfreibetrag. So müssen die Kapitalerträge, die mit dem Juniordepot erzielt werden, bis zu einem beachtlichen Betrag von 11.184 Euro (2022) nicht versteuert werden. Bis dieser jährliche Betrag an Kapitalerträgen zusammen kommt, dauert es ein wenig. Um den Sparerpauschbetrag in Anspruch zu nehmen, musst du dem Anbieter des Juniordepots einen Freistellungsauftrag erteilen.

Sollten die Kapitalerträge deines Kindes den Sparerpauschbetrag (2022: 801 Euro) überschreiten, kannst du mithilfe der Nichtveranlagungsbescheinigung den Grundsteuerfreibetrag deines Kindes ebenfalls für Kapitalerträge nutzen. Diese Nichtveranlagung musst du beim zuständigen Finanzamt beantragen.

Damit diese steuerlichen Vorteile genutzt werden können, muss das Wertpapierdepot selbstverständlich über dein Kind laufen. Das Geld gehört somit vollständig deinem Kind, das auch als nicht geschäftsfähiges Mitglied der Gesellschaft über Steuerfreibeträge verfügt.

Wenn du das Depot stattdessen über dich laufen lässt, kannst du deinem Kind zum 18. Lebensjahr steuerfrei dein Depot übertragen, sofern der Wert nicht 400.000 Euro übersteigt und du in den letzten zehn Jahren diesen Freibetrag nicht bereits ausgenutzt hast. Nach zehn Jahren kann der Schenkungsfreibetrag für deine Kinder erneut in Anspruch genommen werden. Hier findest du übrigens unseren Depotvergleich für dein eigenes Wertpapierdepot.

Worauf sollte ich bei einem Juniordepot achten?

Grundsätzlich solltest du bei der Auswahl eines Juniordepots für dein Kind einige Dinge beachten. Das betrifft nicht nur die Konditionen sondern auch die Zugriffsrechte und erlaubten Risikoklassen.

Konditionen

Nicht jedes Junior Depot ist kostenlos. Bei einigen Anbietern wird eine Depotgebühr fällig. Hinzu kommen die Kosten für einzelne Wertpapierorders wie den Kauf einer Aktie. Ebenfalls wichtig zu beachten, sind die Kosten für einen Sparplan und ab welchem Anlagebetrag dieser eingerichtet werden kann.

Zugriff

Wie bereits geschrieben wird das Kinderdepot auf den Namen deines Kindes eröffnet, sodass das gesamte Kapital Eigentum deines Kindes ist.

Weil Minderjährige allerdings nur bedingt geschäftsfähig sind, übernehmen ihre Eltern die Verwaltung bis zum Erreichen des 18. Lebensjahrs. Sie sind die Bevollmächtigten des Juniordepots und können Wertpapiere kaufen und verkaufen sowie Sparpläne einrichten.

Großeltern und Paten können ebenfalls bei manchen Anbietern eine Vollmacht für das Juniordepot erhalten. Hierfür müssen die Erziehungsberechtigten schriftlich zustimmen. Falls es dir wichtig ist, dass auch nahe Verwandte Zugriff auf das Depot haben, solltest du dies bei deiner Auswahl berücksichtigen.

Erlaubte Risikoklassen

Im Rahmen der Eröffnung eines Juniordepots werden beide Elternteile nach ihren Erfahrungen mit Wertpapieren gefragt, weil dies im Wertpapierhandelsgesetz vorgeschrieben ist und der Anbieter dem Anleger nur Wertpapiere zum Handel anbieten darf, mit denen dieser sich auskennt. Die Regelung wird meist durch die Einordnung in Risikoklassen umgesetzt, die auch bei normalen Wertpapierdepots erfolgt.

Da jedoch bei der Verwaltung des Vermögens Minderjähriger ein besonderes Interesse daran besteht, mögliche Verluste zu begrenzen, ist bei einigen Juniordepots der Handel mit bestimmten Risikoklassen kategorisch ausgeschlossen. Über mögliche Einschränkungen solltest du dich im Vorhinein informieren.

Spekulieren solltest du mit dem Kinderdepot auf jeden Fall nicht. Langfristiges Investieren – vor allem in ETFs – zahlt sich am meisten aus. Bestenfalls weißt du vor der Depoteröffnung bereits einiges über ETFs, Aktien und den Kapitalmarkt.

Juniordepot Vergleich: 8 Anbieter vorgestellt

Im folgenden Juniordepot Vergleich stellen wir dir die 8 beliebtesten und bekanntesten Anbieter eines Kinderdepots vor.

quirion

Eine sehr beliebte Möglichkeit, Geld für seine Kinder anzulegen, ist der quirion Kindersparplan. Bei quirion handelt es sich um einen ETF-Robo-Advisor, eine Art digitalen Vermögensverwalter, der automatisiert Investments in ETFs tätigt. Ein Robo-Advisor eignet sich vor allem für Anleger, die sich nicht tiefergehend mit ihrer Geldanlage beschäftigen wollen.

Das Juniordepot bei quirion ist komplett kostenlos. Es fällt auch kein Ausgabeaufschlag wie bei normalen Fonds an, da es sich wie bereits geschrieben um börsengehandelte Indexfonds handelt. Zudem verzichtet der moderne digitale Vermögensverwalter auf klassische Performancegebühren. Die ersten 10.000 Euro können komplett kostenlos angelegt werden. Danach fällt eine jährliche Gebühr in Höhe von 0,48 Prozent an.

Den quirion Kindersparplan kannst du bereits ab 25 Euro monatlich einrichten. Das Referenzkonto besitzt eine eigene IBAN, sodass auch die Großeltern oder andere Verwandte Geld auf das Juniordepot überweisen können.

Weil es sich um einen Robo-Advisor handelt, musst du dich nicht wirklich intensiv mit der Geldanlage beschäftigen. Du musst lediglich die Aufteilung zwischen dem chancenorientierten Aktien- und sicherheitsorientierten Anleihenanteil bestimmen.

OSKAR – Juniordepot Vergleich

OSKAR ist ebenfalls ein moderner ETF-basierter Robo-Advisor, der mit der Baader Bank kooperiert. Auch bei diesem Anbieter ist die Führung des Kinderdepots kostenlos und du musst nicht eigenständig ETFs auswählen. Das übernimmt OSKAR für dich – genauso wie das regelmäßige Rebalancing. Sparpläne sind ab 25 Euro pro Monat möglich. Auf die ersten 10.000 Euro fällt pro Jahr eine Gebühr in Höhe von 1,14 Prozent an. Ab 10.000 Euro bis 50.000 Euro beträgt diese nur noch 0,94 Prozent. Danach verringert sie sich auf 0,84 Prozent.

Außerdem kannst du bei dem Robo-Advisor das Depot deines Kindes und dein eigenes über ein und den selben Account verwalten. Das heißt, du kannst sowohl dein eigenes Depot als auch das Juniordepot deines Kindes über den selben Account einsehen. Jedes OSKAR-Konto hat zudem eine eigene IBAN, sodass es auch hier möglich ist, dass Verwandte und Freunde Geld für dein Kind überweisen.

Solltest du noch kein eigenes Konto bei OSKAR haben, kannst du direkt einen Account im Namen deines Kindes eröffnen. Zu Beginn legst du die Risikopräferenz fest, indem du den Aktien- und Anleihenanteil bestimmst. Anschließend wählt der digitale Vermögensverwalter bis zu 10 ETFs aus insgesamt 2.000 Indexfonds aus, die am besten zu deiner festgelegten Risikopräferenz passen.

Consorsbank

Die Consorsbank ist eine Direktbank mit eigener Bankenlizenz, die gleichermaßen ein Juniordepot anbietet. Über das Juniordepot kannst du in Aktien, Fonds, Zertifikate und ETFs investieren und so für dein eigenes Kind vorsorgen.

Die Depotführung ist grundsätzlich kostenlos, allerdings fallen für die Ausführung von Sparplänen 1,5 Prozent Gebühren auf den Sparbetrag an. Im Gegensatz zu den vorherigen Anbietern ist die Consorsbank kein Robo-Advisor, weshalb die Auswahl von passenden ETFs und Aktien in deinen Aufgabenbereich fällt.

Sparpläne sind ab einem Betrag von 10 Euro monatlich möglich. Mit dem Juniordepot können ETFs, Aktien, Zertifikate, ETCs und sogar ETNs gehandelt werden. Für Einzelaufträge fallen keine Ordergebühren an. Optionsscheine, Futures und CFDs können mit dem Kinderdepot der Consorsbank allerdings nicht gehandelt werden. Auf 370 Aktions-ETFs fällt bei der Ausführung eines Sparplans keine Gebühr an.

Comdirect – Juniordepot Vergleich

Das Kinderdepot der Comdirect ist genauso wie die anderen Juniordepots kostenlos, wenn pro Quartal mindestens zwei Orders ausgeführt werden bzw. ein Wertpapiersparplan erstellt wird.

Ist dies nicht der Fall, kostet die Depotführung jeden Monat 1,95 Euro. Da du aber normalerweise über einen Sparplan regelmäßig Geld für dein Kind investierst, sollten die Gebühren kein Problem sein.

Mit dem Juniordepot bei der Comdirect kannst du in Aktien, ETFs, ETCs und Zertifikate investieren. Aus unserer Sicht sind ETFs jedoch am sinnvollsten, um langfristig für dein Kind Vermögen aufzubauen. Bei der Comdirect können 150 ETFs der Kategorie „Top-Preis ETFs“ ohne zusätzliche Gebühren bespart werden.

Sparpläne sind ab 25 Euro pro Monat möglich und bei jeder Ausführung fallen Gebühren in Höhe von 1,5 Prozent an, sofern es sich nicht um „Top-Preis ETFs“ handelt. Solltest du Einzelkäufe tätigen, kostet dies 4,90 Euro + 0,25 Prozent des Ordervolumens, mindestens aber 9,90 Euro und maximal 59,90 Euro.

ING

Die ING ist die größte deutsche Direktbank und bietet dementsprechend ebenfalls ein Juniordepot an. Sparpläne sind bei diesem Anbieter bereits ab einem 1 Euro monatlich möglich und die Ausführung ist gebührenfrei.

Die ING legt besonderen Wert darauf, das Geld der Kinder vor riskanten und hochspekulativen Investments zu schützen, weshalb mit dem Juniordepot nur der Handel mit Anleihen, Aktien, ETFs und Fonds möglich ist.

Bei Aktiensparplänen fällt eine Gebühr in Höhe von 1,75 Prozent je Ausführung an. Einzelne Orders kosten 4,90 Euro plus 0,25 Prozent variable Orderkosten sowie eventuelle Handelsplatzgebühren.

Bei dem ING Kinderdepot triffst du genauso wie bei der Comdirect und Consorsbank selbst die Auswahl, welche ETFs und Aktien für dein Kind bespart werden sollen.

Fidelity – Juniordepot Vergleich

Auch der Vermögensverwalter Fidelity bietet ein Kinderdepot an, das sogenannte FondsdepotJunior. Bei Fidelity sind Sparpläne ab einem Betrag von 25 Euro pro Monat möglich und alternativ können auch Einmalanlagen vorgenommen werden.

Bei Fidelity kannst du zudem die Sparpläne deines Kindes jederzeit pausieren. Der Vermögensverwalter bietet mit 9.000 handelbaren Fonds und 850 ETFs eine breite Auswahl. Außerdem ist das Fidelity FondsdepotJunior bis zum Abschluss des 18. Lebensjahres komplett kostenlos. Es fallen bis dahin weder Transaktions- noch Depotgebühren an. Solltest du für dein Kind in einen Fonds investieren wollen, gibt es außerdem 50 Prozent Rabatt auf den Ausgabeaufschlag.

DKB

Wie bei der ING sind bei der DKB spekulative und risikoreiche Anlagetypen wie Zertifikate, Optionsscheine und andere Derivate kategorisch vom Handel mit dem Juniordepot ausgeschlossen. Um ein Kinderdepot bei der Direktbank eröffnen zu können, brauchen dein Kind und du jeweils ein Girokonto bei der DKB. Das ist Voraussetzung für die Eröffnung eines Juniordepots.

Für Depotführung fallen keine Gebühren an. Einzelne Orders kosten bis zu einem Ordervolumen von 10.000 Euro pauschal 10 Euro plus mögliche Handelsplatzgebühren. Ab einem Ordervolumen von 10.000 Euro werden 25 Euro fällig. Sparpläne sind bei diesem Anbieter ab einem Betrag von 10 Euro pro Monat möglich und kosten je Ausführung 1,50 Euro. Durch regelmäßig wechselnde Aktionen können manche ETFs auch gebührenfrei bzw. mit reduzierten Gebühren bespart werden.

flatex – Juniordepot Vergleich

Auch beim Online-Broker flatex kannst du ein Depot für Minderjährige eröffnen. Voraussetzung ist, dass du selbst bereits Kunde bei diesem Anbieter bist.

Das Juniordepot kann aber nur schriftlich per Post beantragt werden. Die Depotführung ist außerdem nicht kostenlos. Es wird eine Depotgebühr in Höhe von 0,1 Prozent pro Jahr auf Basis des Kurswertes aller verwahrten Wertpapiere erhoben. Zusätzlich gibt es einen Negativzins von 0,5 Prozent auf Bareinlagen des Verrechnungskontos.

Für alle Orders werden pauschal 5,90 Euro Gebühr fällig. Sparpläne werden gebührenfrei ab 25 Euro pro Monat ausgeführt. Einzelaktien lassen sich jedoch nicht regelmäßig besparen, nur ETFs und Fonds.

Alternativen zu einem Kinderdepot

Obwohl ein Juniordepot natürlich den Vorteil bietet, dass mit Aktien und ETFs langfristig eine deutlich höhere Rendite erzielt wird, ist es auch verständlich, wenn manche Eltern den Kapitalmarkt als zu riskant ansehen und deshalb kein Juniordepot eröffnen wollen.

Für diesen Fall stellen wir zwei interessante, weniger riskante aber auch renditeärmere Alternativen vor: Das Festgeldkonto und den Bausparvertrag.

Festgeldkonto

Bei einem Festgeldkonto wird das eingezahlte Geld mit einem festen Zinssatz über eine bestimmte Laufzeit verzinst. Während dieser Laufzeit hat man keinen Zugriff auf das Geld. Aufgrund des langfristigen Anlagehorizonts von über 10 Jahren, lohnt sich ein Festgeldkonto mehr als ein Tagesgeldkonto.

Das eingezahlte Geld ist zudem bis zu einem Betrag von 100.000 Euro durch die gesetzliche Einlagensicherung geschützt. Empfehlenswert ist eine Anlagedauer von bis zu drei Jahren. Nach Ablauf dieser drei Jahre kann das Geld erneut auf einem Festgeldkonto angelegt werden. In der Zwischenzeit sind vielleicht sogar die Zinsen gestiegen, was sich positiv auf die Rendite auswirken würde.

Bausparvertrag

Bausparverträge sind heutzutage vor allem noch wegen der staatlichen Wohnungsbauprämie in Höhe von 8,8 Prozent (maximal 45 Euro) auf das jährliche Sparvolumen interessant.

Hinzu kommen einmalige Jugendprämien von bis zu 300 Euro. Einige Anbieter verzichten sogar auf eine Abschlussgebühr, weshalb ein Bausparvertrag für Kinder bei einer jährlichen Sparsummen von unter 2.200 Euro attraktiv bleibt.

Wie sollte ich das Geld für mein Kind anlegen?

Grundsätzlich empfehlen wir dir für die Geldanlage deines Kindes einen Welt-ETF, der in die Aktien zahlreicher großer Unternehmen auf der ganzen Welt investiert. Ein empfehlenswerter ETF-Index ist beispielsweise der MSCI World Index. Der ETF sollte thesaurierend sein und somit die erhaltenen Dividenden direkt reinvestieren, sodass der Zinseszinseffekt beim Vermögensaufbau hilft.

Da in mehrere tausend Aktien verschiedener Länder und Branchen gleichzeitig investiert wird, ist ein solcher ETF deutlich weniger riskant als ein Investment in Einzelaktien. Die Wertschwankungen einzelner Aktien gleichen sich nämlich aus.

Zusätzlich ist es empfehlenswert, einen regelmäßigen Sparplan einzurichten, um jeden Monat etwas Geld für das eigene Kind zu investieren und den Cost-Average-Effekt zu nutzen. Dafür erstellst du am besten einen Dauerauftrag mit der monatlichen Sparsumme auf das Verrechnungskonto des Juniordepots.

Beachte außerdem, dass dein Kind beim Zeitpunkt der Auszahlung flexibel sein muss. Du solltest nämlich keine ETF-Anteile verkaufen, wenn die Kurse gerade ihren Tiefpunkt erreicht haben. Am besten schaut dein Kind deshalb schon einige Jahre vor dem geplanten Verkauf ins Depot, um einen Überblick über sein Vermögen zu bekommen.

Sollte dein Kind einen Teil des Geldes voraussichtlich an einem bestimmten Zeitpunkt brauchen (z. B. Führerschein oder Auslandsjahr), solltest du dieses lieber auf einem Tagesgeld- oder Festgeldkonto einzahlen, sodass das Geld nicht von den Kursschwankungen an der Börse betroffen ist und jederzeit zur Verfügung steht.

Investiere gleichermaßen nur Geld, das deine Familie nicht zum Leben braucht und welches dein Kind von Verwandten geschenkt bekommt. Du kannst es nämlich nicht wieder vom Juniordepot abziehen, wenn das Depot auf den Namen deines Kindes läuft. Es ist dann das Eigentum deines Kindes.

Juniordepot Vergleich: FAQ

Im folgenden Abschnitt beantworten wir häufig gestellte Fragen zum Thema „Juniordepot Vergleich“.

Was gibt es zu beachten?

Wenn mit der Geldanlage deines Kindes auch Geld verdient wird (z. B. durch Dividenden), gelten bestimmte Einkommensgrenzen.

Wenn du gesetzlich krankenversichert bist, ist dein Kind vermutlich beitragsfrei mitversichert und kann in der Familienversicherung bleiben, sofern es nicht über 470 Euro im Monat bzw. 5.640 Euro im Jahr verdient. Falls die Kapitalerträge deines Kindes mit den möglichen zusätzlichen Einkünften diese Grenze überschreiten, würde dein Kind aus der Familienversicherung fallen und müsste sich selbst versichern.

Zudem zählt das Ersparte deines Kindes beim Bafög. Sollte dein Kind später also studieren oder eine schulische Ausbildung machen, hat es eventuell Anspruch auf Bafög, wenn das Einkommen von dir und deinem Partner zu diesem Zeitpunkt niedrig ist. Ist das Vermögen deines Kindes jedoch zu hoch, müsste es dieses zuerst aufbrauchen, bevor es staatliche Förderung bekommt. Der Freibetrag liegt bei 15.000 Euro Erspartem (2022). Ist dein Kind allerdings noch sehr jung, solltest du dir darüber noch nicht allzu viele Gedanken machen, weil in der Zukunft vermutlich wieder andere gesetzliche Regelungen gelten.

Das Einkommen deines Kindes hat übrigens seit 2012 keinen Einfluss mehr auf den Kindergeldanspruch. Es ist nur noch entscheidend, ob das Kind sich noch in der Ausbildung befindet oder ein Studium absolviert bzw. noch nicht das 25. Lebensjahr vollendet hat.

Müssen den Eröffnungsantrag beide Elternteile unterschreiben?

In der Regel müssen beide Elternteile, alle Erziehungsberechtigten, den Eröffnungsantrag unterschreiben.

Einige Banken sehen dies jedoch etwas lockerer, sodass zunächst nur ein Elternteil unterschreiben muss und die andere Unterschrift nachgereicht werden kann. Manche sind auch mit der Unterschrift von nur einem Erziehungsberechtigten einverstanden, sofern eine Vollmacht des anderen vorliegt.

Ab wann haben die Kinder Zugriff auf das Depot?

Sobald dein Kind sein 18. Lebensjahr erreicht und somit voll geschäftsfähig wird, hat es Zugriff auf sein Depot. Am 18. Geburtstag verfällt außerdem die Vollmacht der Eltern über das Juniordepot und das Kind kann alleine sein Vermögen verwalten. Die Erziehungsberechtigten haben dann keinen Zugriff mehr auf das Wertpapierdepot.

Kann ich für mein Baby ein Depot eröffnen?

Sobald dein Kind seine eigene Steueridentifikationsnummer erhalten hat, kannst du ein Juniordepot eröffnen. Ohne Steuer-ID geht es leider nicht.

Weil man die Steueridentifikationsnummer meist schon wenige Tage nach der Geburt erhält, kannst du also auch für dein Baby ein Depot eröffnen.

Bieten auch örtliche Filialbanken Kinderdepots an?

Auch die örtlichen Sparkassen und Volksbanken-Raiffeisenbanken bieten zum Teil Kinderdepots an. Die Konditionen variieren jedoch je nach Region und sind häufig deutlich schlechter als bei Direktbanken und Online-Brokern.