Hast du auch schon mal darüber nachgedacht, in P2P Kredite zu investieren und so dein Vermögen unabhängig vom Aktienmarkt zu vergrößern?

Wenn ja, stellst du dir wahrscheinlich die Frage, auf welcher Plattform du dein Geld investieren solltest. Mit unserem großen P2P Plattformen Vergleich wollen wir dir bei der Beantwortung dieser Frage helfen. Wir stellen dir die 15 beliebtesten P2P Plattformen vor und erklären dir, was P2P Kredite überhaupt sind und was du bei deinem Investment beachten solltest.

Was sind P2P Kredite?

P2P Kredite (Peer-to-Peer) sind aus Investorensicht eine alternative Geldanlage. Über P2P Plattformen kannst du dein Geld in solche Kredite investieren und Zinserträge erzielen.

Im Gegensatz zu normalen Krediten handelt es sich um Kredite, die direkt von Privatpersonen an andere Privatpersonen vergeben werden. Vermittler der Kredite ist keine Bank mehr, sondern eine P2P Plattform, die für die Zahlungsabwicklung und Bonitätsprüfung der Kreditnehmer zuständig ist. Häufig kannst du selbst bestimmen, in welche P2P Kredite du investieren möchtest.

Die Rendite der Investitionen in P2P Kredite ist relativ hoch, was an dem ebenfalls hohen Risiko liegt. Meist greifen nämlich Menschen auf diese Form von Krediten zurück, die von einer normalen Bank aufgrund ihrer schlechten Bonität keinen Kredit erhalten würden.

Der Zinssatz eines Kredits wird von der P2P Plattform bestimmt und richtet sich nach dem Ausfallrisiko, welches anhand der Angaben des Kreditnehmers ermittelt wurde. In der Regel sind P2P Kredite unbesichert, es sind also keine Sicherheiten wie ein Haus oder Auto hinterlegt, die im Falle eines Zahlungsausfalls zur Schuldenbegleichung genutzt werden können.

Ein P2P Darlehen wird in Form des Crowdinvestings von mehreren Anlegern gleichzeitig finanziert, die jeweils einen kleinen Betrag zur Kreditsumme beisteuern.

Vor- und Nachteile

Eine Investition in P2P Kredite hat sowohl Vorteile als auch Nachteile.

Kommen wir zuerst zu den Vorteilen: Ein offensichtlicher Vorteil ist die hohe Rendite, die sich mit Investments in P2P Kredite erzielen lässt. In der Regel ist die Verzinsung des eigenen Kapitals deutlich höher als bei herkömmlichen Geldanlagen. In einigen Fällen liegt die Rendite auch bei über 10 Prozent pro Jahr.

Außerdem handelt es sich bei P2P Krediten um eine einfache Form der Geldanlage. Sobald du in einen bestimmten Kredit investiert hast, musst du dich um nichts Weiteres kümmern. Den Rest übernimmt die Plattform für dich. Investitionen sind in der Regel schon ab kleinen Anlagebeträgen möglich.

Ein weiterer Vorteil ist, dass P2P Investitionen nicht mit dem Börsengeschehen korrelieren. So kannst du dein Portfolio diversifizieren und in der Theorie deine Rendite verbessern, weil du unabhängig von steigenden oder fallenden Aktienkursen Erträge erzielst.

Trotzdem gibt es auch einige Nachteile. P2P Kredite sind noch eine relativ neue Anlageform und deshalb mit besonders hohen Risiken verbunden.

Das größte Risiko ist, dass ein Kreditnehmer seinen Kredit nicht mehr bedienen kann und du deine gesamte Investition verlierst.

Es besteht zudem immer die Möglichkeit, dass eine P2P Plattform gehackt wird oder ihren Betrieb aufgrund einer Insolvenz einstellt und du in einem solchen Fall dein komplettes Geld verlierst, welches du über diese Plattform investiert hast. Dies ist das Plattform-Risiko.

Investitionen in P2P Kredite unterliegen nicht der herkömmlichen gesetzlichen Einlagensicherung in Höhe von 100.000 Euro.

Die Geschichte der P2P Kredite

Die erste P2P Plattform wurde im Jahr 2005 in Großbritannien gegründet und ermöglichte es erstmals, einen Kredit unabhängig von den Banken zu erhalten.

Durch die zunehmende Digitalisierung haben sich P2P Plattformen zu einer ernsten Konkurrenz für traditionelle Banken entwickelt. Der weltweite P2P Markt ist inzwischen 68 Milliarden Euro groß und bis 2027 erwartet man eine jährliche Wachstumsrate von 29,7 Prozent.

Viele der P2P Anbieter sind vor allem in den baltischen Staaten ansässig, da die diese Länder besonders fortschrittlich hinsichtlich der Digitalisierung sind und es dort weniger Regulierungen gibt.

Wie arbeiten P2P Plattformen?

P2P Plattformen bringen die Kreditnehmer und Anleger zusammen. Sie überprüfen die Kreditwürdigkeit des Kreditnehmers und legen anhand dieser den Zinssatz fest. Außerdem kümmern sich die P2P Anbieter um die Ausbezahlung des Kredits und das Inkasso bei ausbleibenden Rückzahlungen.

Um sich zu finanzieren, erheben P2P Plattformen meist eine indirekte Gebühr, indem sie einen kleinen Teil der Zinseinnahmen für sich selbst behalten.

Wie investiere ich in P2P Kredite?

Im Gegensatz zu Tages- und Festgeld unterliegen Investments in P2P Kredite keiner Einlagensicherung, weshalb ein Totalverlust durchaus möglich ist. Auch die vereinbarten Kreditzinsen erhältst du nur dann, wenn der Kreditnehmer den Kredit und die Zinsen zuverlässig zurückzahlt. Das ist leider nicht immer der Fall.

Grundsätzlich solltest du deshalb nur das Geld in P2P Kredite investieren, auf das du in Naher Zukunft verzichten kannst. Der Notgroschen sollte nicht in solche Kredite investiert werden. Außerdem solltest du P2P Kredite nur als Beimischung zu deinem Investment-Portfolio ansehen und keineswegs dein komplettes Vermögen in diese Anlageform investieren.

Wenn du nur einen angemessenen Teil deines Kapitals in P2P Kredite investierst, trägst dies zur Diversifikation bei und du kannst dich über Gewinne unabhängig vom Börsengeschehen und dem Zinsniveau freuen.

Wichtig ist aber, dass du in möglichst viele Kredite über verschiedene Plattformen hinweg investierst, um das Verlustrisiko zu streuen.

Was gibt es bei der Auswahl zu beachten?

Bei der Auswahl einer P2P Plattform im Rahmen unseres P2P Plattformen Vergleich solltest du die folgenden Kriterien beachten.

Alter der Plattform – P2P Plattformen Vergleich

Die Plattform sollte bereits mehrere Jahre alt sein und sich somit am P2P Markt etabliert haben. Plattformen, die erst wenige Jahre alt sind, können schnell wieder von der Bildfläche verschwunden sein und erzielen meist sogar noch Verluste.

Anzahl der Investoren

Genauso wichtig ist die Anzahl der Investoren. Eine gute P2P Plattform, bei der du keine Angst um dein investiertes Kapital haben musst, hat bereits viele Investoren an Board. Je mehr registrierte Investoren eine Plattform hat, desto besser.

Geprüfter Jahresabschluss – P2P Plattformen Vergleich

Zudem sollten alle Kennzahlen, welche der P2P Anbieter veröffentlicht, geprüft und somit korrekt sein. Ein Kriterium für eine seriöse Plattform ist ein geprüfter Jahresabschluss. Der Jahresabschluss sollte für Investoren einsehbar und durch ein externes Unternehmen wie PWC oder KPMG geprüft sein.

Profitabilität

Im besten Fall ist die P2P Plattform mit ihrem Service bereits profitabel und erzielt Gewinn. So besteht für den Anbieter der Anreiz, die Plattform weiterzuführen und den Anlegern ein langfristiges Investment zu ermöglichen.

Regulierungen – P2P Plattformen Vergleich

Natürlich ist in dem noch jungen P2P Markt nicht jede Plattform reguliert. Eine Regulierung steigert jedoch die Vertrauenswürdigkeit des Anbieters.

Features

Es gibt vier wichtige Funktionen, die jede P2P Plattform haben sollte, die für dich in Frage kommt:

- Eine Auto-Invest Funktion

- Einen Sekundärmarkt

- Eine Steuerbescheinigung für das Finanzamt

- Eine deutschsprachige Benutzeroberfläche

Verhalten in einer Krise – P2P Plattformen Vergleich

Gab es in der Vergangenheit während schwierigen Zeiten übermäßig viele Kreditausfälle und wenn ja, wie ging die P2P Plattform damit um? Ist der Anbieter in der Krise liquide geblieben und konnte alle Auszahlungen tätigen, die von Investoren veranlasst wurden? Das sind wichtige Fragen, die du dir bei der Auswahl einer passenden Plattform stellen solltest.

Intaktes Wachstum

Ebenfalls wichtig für das langfristige Bestehen einer P2P Plattform ist ein intaktes Wachstum. Die Plattform, die du für deine Investments auswählst, sollte also weiterhin wachsen und neue Investoren als auch Kreditnehmer gewinnen. Das ist wichtig, damit du langfristig auf den Anbieter bauen kannst.

Weitere wichtige Kriterien – P2P Plattformen Vergleich

Weitere wichtige Kriterien, die du bei der Auswahl einer P2P Plattform berücksichtigen solltest, sind:

- mögliche Gebühren

- durchschnittliche Rendite

- mögliche Mindestanlage

- mögliche Rückkaufgarantie bei ausgefallenen Krediten

Die beliebtesten P2P Anbieter vorgestellt

Nun kommen wir zu unserem P2P Plattformen Vergleich. Wir stellen dir die 15 beliebtesten und bekanntesten Anbieter vor, bei denen du in P2P Kredite investieren kannst.

Estateguru

Estateguru ist eine P2P Plattform, über die du in besicherte Immobilienkredite investieren kannst. Durchschnittlich haben die P2P-Immobilienkredite auf der Plattform Zinssätze in Höhe von 11 bis 12 Prozent pro Jahr.

Sollte ein Kredit nicht zurückgezahlt werden können, wird die Immobilie des Kreditnehmers versteigert, um die Schulden zu begleichen. Die erzielten Erträge aus der Versteigerung gehen also direkt an die Investoren auf der P2P Plattform.

Den Anbieter gibt es bereits seit mehr als 10 Jahren und die Plattform verfügt über 150.000 registrierte Investoren. Auch der Jahresabschluss von Estateguru wird jährlich von unabhängigen Wirtschaftsprüfern geprüft.

Allerdings ist die P2P Plattform noch nicht profitabel. Im Jahr 2021 erzielte der Anbieter einen Verlust von 2,1 Millionen Euro. Grund dafür waren vor allem große Investitionen in das Wachstum der Plattform.

Estateguru ist in Lettland, Finnland und Deutschland registriert und wird von den dortigen Behörden überwacht. Die P2P Plattform verfügt zudem über viele nützliche Features wie eine Auto-Invest Funktion.

Während der Corona-Krise ist der P2P Anbieter weitestgehend stabil geblieben und hat den Investoren tolle Renditen beschert. Mit der bevorstehenden Rezession und den aktuellen Zinsanhebungen der EZB muss sich das Unternehmen neuen Herausforderungen stellen.

Bondora – P2P Plattformen Vergleich

Bondora war lange die unangefochtene Nr. 1 unter den P2P Plattformen.

Durch eine Änderung im August 2022 hat der Anbieter allerdings an Beliebtheit verloren. Neue Investoren erhalten bei dem Produkt „Go & Grow“ statt den ursprünglichen 6,75 Prozent Rendite pro Jahr nur noch 4 Prozent. Die bereits registrierten Anleger erhalten exklusiv weiterhin die pauschalen 6,75 Prozent Verzinsung pro Jahr.

Mit Go & Grow kannst du in einen von der Plattform zusammengestellten und gemanagten „Korb“ von P2P Krediten investieren. Die Auszahlung deines Geldes ist jederzeit möglich. Zudem werden dir die Zinsen täglich gutgeschrieben. Das beliebte Go & Grow Produkt von Bondora ist vergleichbar mit einem Tagesgeldkonto, die Einlagen sind aber nicht gesetzlich geschützt.

Der Grund für die Änderung der Verzinsung ist sehr wahrscheinlich die gleichbleibende Größe des Kreditportfolios bei steigender Anzahl von Investoren. Somit schrumpft für jeden Anleger der Anteil an den Zinserträgen. Das Management von Bondora hat scheinbar verschlafen, in weiteres Wachstum zu investieren.

Trotzdem ist Bondora weiterhin eine der besten P2P Plattformen. Die Plattform gibt es seit mehr als 15 Jahren und sie verfügt über mehr als 180.000 registrierte Investoren. Außerdem wird der Anbieter reguliert und die Plattform weist viele nützliche Features auf.

Viainvest

Viainvest ist ebenfalls ein etablierter P2P Anbieter, bei dem du in Kredite mit bis zu 13 Prozent Rendite pro Jahr bei einer Laufzeit von 6 Monaten investieren kannst.

Die Plattform wurde im Jahr 2016 gegründet und weist mittlerweile mehr als 31.000 Investoren auf. Das Unternehmen hinter der Plattform hat 2021 einen Gewinn von 2,2 Mio. Euro erzielt. Der Jahresabschluss des Anbieters wird jedes Jahr von einem Wirtschaftsprüfer geprüft.

Bis auf den Sekundärmarkt verfügt Viainvest über alle wichtigen Features einer guten P2P Plattform. Der Anbieter hat sich auch als beständig in einer Krise erwiesen und die Summe der finanzierten Kredite steigt stetig weiter.

Lande – P2P Plattformen Vergleich

Der P2P Anbieter Lande aus Lettland bietet im Vergleich zu den anderen Plattformen keine Konsum- oder Immobilienkredite an, sondern Kredite für Landwirte. Mit diesen Krediten können Felder und landwirtschaftliche Maschinen finanziert werden. Die durchschnittlichen Verzinsung des eingesetzten Kapitals beträgt 11 bis 12 Prozent pro Jahr.

Die Plattform ist äußerst interessant, da die Kredite mit Sicherheiten wie dem Land, der Ernte und den Maschinen hinterlegt werden. Bei Zahlungsverzug können diese gepfändet werden. Lande ist allerdings noch eine sehr junge P2P Plattform und gerade einmal drei Jahre alt mit ein paar tausend Investoren.

Der Jahresabschluss wird zwar nicht überprüft, aber es wurde bereits ein Gewinn ausgewiesen, weshalb der Anbieter profitabel sein sollte.

In Zukunft will Lande nach den Crowdfunding-Regeln der EU reguliert werden. Die P2P Plattform verfügt über alle wichtigen Funktionen. Kreditausfälle gab es bisher noch keine. Da der Anbieter aber noch recht jung ist, ist dies mit Vorsicht zu bewerten. Beim starken Wachstum verhält es sich ähnlich.

Mintos

Mintos ist die größte aller P2P Plattformen und ein Big Player am P2P Markt. In den vergangenen drei Jahren hat der Anbieter allerdings keine gute Entwicklung hingelegt. Zu oft kam es zu Kreditausfällen. Die P2P Kredite auf der Plattform haben Zinssätze zwischen 10 und 16 Prozent pro Jahr.

Die Plattform wurde im Jahr 2015 gegründet und hat rund eine halbe Millionen Investoren. Der Jahresabschluss des Unternehmen wird von dem Wirtschaftsprüfer KPMG geprüft. In 2021 erzielte Mintos einen Verlust von 2,5 Mio. Euro.

Die Plattform verfügt über alle wichtigen Features. Das Verhalten des Anbieters in vergangenen Krisen lässt jedoch zu wünschen übrig. Grund dafür sind die häufigen Kreditausfälle und das große Kreditgeschäft in Russland, das seit dem Ausbruch des Krieges in der Ukraine bis auf Weiteres abgeschrieben werden kann.

Moncera – P2P Plattformen Vergleich

Moncera wurde in 2020 gegründet und hat bisher noch nicht viele Investoren. Trotzdem weist das Unternehmen hinter der P2P Plattform, die Placet Group, einen Gewinn von 3,4 Millionen Euro im Jahr 2021 aus. Die Jahresabschlüsse des Anbieters werden regelmäßig geprüft.

Auf der Plattform können Investoren in P2P Kredite der Placet Group investieren. Der Anbieter ist auch auf Mintos aktiv. Die Plattform verfügt nahezu über alle relevanten Features. Einzig und allein ein Sekundärmarkt fehlt. Moncera hat während vergangenen Krisen verantwortungsvoll agiert. Es kam nicht zu größeren Kreditausfällen.

Leider gibt es aber hinsichtlich der Investorenzahl und dem finanzierten Kreditvolumen kein Wachstum, was vermutlich an der niedrigen Verzinsung der P2P Kredite mit 6 bis 7 Prozent pro Jahr liegt.

Twino

Twino gibt es seit 2009. Auf der Plattform sind mehr als 58.000 Investoren registriert. Über den Anbieter kannst du in Konsumkredite mit bis zu 12 Prozent Zinsen pro Jahr investieren. Die meisten P2P Kredite haben eine kurze Laufzeit von einem Jahr.

Die Jahresabschlüsse von Twino werden geprüft und 2021 erzielte die P2P Plattform einen Gewinn von 3,5 Millionen Euro.

Die Plattform hat alle wichtigen Funktionen und ist bisher gut durch Krisenzeiten gekommen. Twino wächst zwar langsam, dafür aber beständig.

PeerBerry – P2P Plattformen Vergleich

PeerBerry zählt noch zu den jüngeren P2P Anbietern und wurde erst im Jahr 2017 gegründet. Trotz des jungen Alters beherbergt die Plattform bereits über 60.000 Investoren.

Über PeerBerry kannst du überwiegend in Konsumkredite der Aventus Gruppe investieren, die mit durchschnittlich 11 Prozent pro Jahr verzinst werden. Die Aventus Gruppe besteht aus mehr als 15 einzelnen Kreditunternehmen und veröffentlicht keinen eigenen Jahresabschluss, was negativ zu bewerten ist.

Auf PeerBerry gehören ungefähr 78 Prozent aller Kredite zu der Aventus Gruppe. Die anderen Kredite gehören zu den drei Finanzgruppen Gofingo, Lithome und SIB Group.

Die P2P Plattform macht hinsichtlich ihrer Regulierung ebenfalls keinen guten Eindruck. Sie wollte sich ursprünglich in Litauen regulieren lassen und hat ihren Firmensitz aber kurzerhand nach Kroatien verlegt, um einer Regulierung scheinbar doch zu entgehen.

Es gibt keinen Sekundärmarkt, aber alle anderen wichtigen Features. Während Krisen hat der Anbieter sich vertrauenswürdig verhalten. Zum Beispiel wurden ausgefallene Kredite wegen des Krieges in der Ukraine schnell zurückgezahlt.

Income Marketplace

Die nächste P2P Plattform, Income Marketplace, überzeugt durch kurz laufende Konsumkredite mit bis zu 15 Prozent Zinsen. Die Kredite werden häufig an Kreditnehmer in Indonesien und Mexiko vergeben.

Gleichzeitig kann die Plattform das Kreditportfolio ihrer Partner-Kreditunternehmen pfänden, wenn sie ihre Schulden nicht rechtzeitig begleichen. Das macht Income Marketplace als Newcomer besonders interessant. Es gibt ebenfalls eine Rückkaufgarantie.

Die Plattform wurde 2020 gegründet und hat rund 4.000 Investoren an Board. Einen Geschäftsbericht erstellt der Anbieter noch nicht und auch eine Regulierung fehlt bis jetzt. Bis auf den Sekundärmarkt verfügt die P2P Plattform über alle wichtigen Funktionen.

Das Wachstum ist zurzeit sehr gut und auch die Beständigkeit des Anbieters während einer Krise war gegeben.

Swaper – P2P Plattformen Vergleich

Eine weitere Plattform in unserem P2P Plattformen Vergleich ist Swaper. Auf dieser Plattform können Anleger in Konsumkredite mit durchschnittlich 15 Prozent Zinsen investieren. Der Anbieter startete in 2016 und hat zurzeit rund 5.000 Investoren.

Die P2P Plattform ist in den letzten Jahren zwar nicht sehr stark gewachsen, konnte aber ihren Investoren tolle Renditen bescheren. Das Problem bei Swaper ist jedoch, dass das Unternehmen hinter der Plattform keine Jahresabschlüsse veröffentlicht, sodass Investoren nicht wissen, wie es um die Plattform steht.

Zudem wird der Anbieter nicht reguliert. In schwierigen Zeiten konnte Swaper allerdings ohne größere Kreditausfälle sein Geschäft fortführen und das Geld der Anleger pünktlich auszahlen.

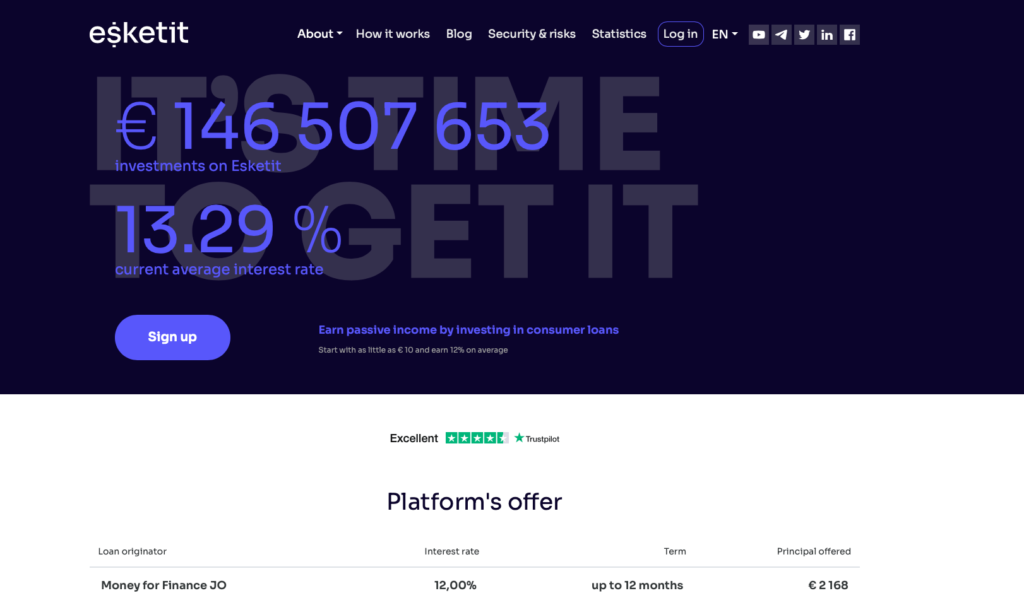

Esketit

Esketit ist eine kürzlich gegründete P2P Plattform, hinter der das Unternehmen CreamFinance steht.

Die Finanzgruppe CreamFinance ist in 7 Ländern tätig und vergibt jedes Jahr mehr als 190 Millionen Euro an Krediten. Rund 18 Prozent dieses Kreditvolumens werden durch P2P Kredite finanziert.

Die P2P Plattform Esketit hat ihren Sitz in Irland und verfügt über mehr als 7.200 aktive Investoren. Die durchschnittliche Rendite der Plattform liegt bei 13 Prozent. Es wird vorrangig in Konsumkredite aus Spanien, Jordanien und Tschechien investiert.

Alle Investitionen in P2P Kredite sind durch eine 60-tägige Rückkaufverpflichtung des Anbieters abgesichert.

Robocash – P2P Plattformen Vergleich

Robocash ist eine kleine P2P Plattform, die in Kroatien registriert ist. Der Anbieter erzielt Gewinne und ist überwiegend in Asien tätig.

Über die P2P Plattform kannst du in Kredite aus Kasachstan, Singapur, Spanien und den Philippinen investieren.

Problematisch ist, dass ein Großteil des Geschäfts von Robocash auch in Russland stattfindet und es aufgrund des Ukraine-Kriegs zu zahlreichen Kreditausfällen kam.

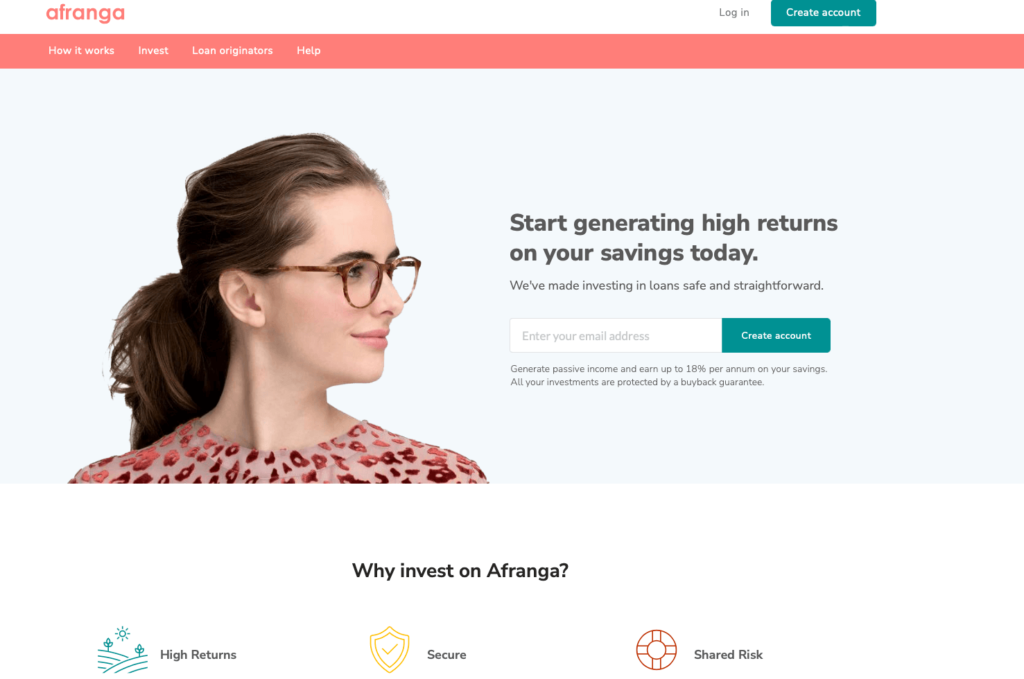

Afranga

Afranga ist eine junge P2P Plattform, auf der Investoren in Konsumkredite aus Bulgarien investieren können. Die durchschnittliche Rendite beträgt 12 Prozent. Hinter der Plattform steckt das Unternehmen Stikcredit. Stikcredit ist ein in Bulgarien etabliertes Kreditunternehmen und erzielt Gewinne.

Afranga hat eine Auto-Invest Funktion und einen Sekundärmarkt. Die P2P Plattform hat jedoch Schwierigkeiten, genug Kredite zu vergeben, um die Gelder der Anleger zu investieren.

Des Weiteren kann bisher nur in P2P Kredite eines einzelnen Kreditunternehmens investiert werden. Die Diversifizierung deines Portfolios ist somit ziemlich schwierig.

Heavy Finance – P2P Plattformen Vergleich

Heavy Finance ist genauso wie Lande eine P2P Plattform für Agrarkredite.

Über den Anbieter kannst du in Kredite für Landwirte in Litauen, Lettland, Portugal und Bulgarien investieren. Die Kredite sind mit landwirtschaftlichen Maschinen besichert, sodass die Rückholung bei Zahlungsausfällen meist keine größeren Probleme bereitet.

Die P2P Plattform ist von der Zentralbank in Litauen reguliert.

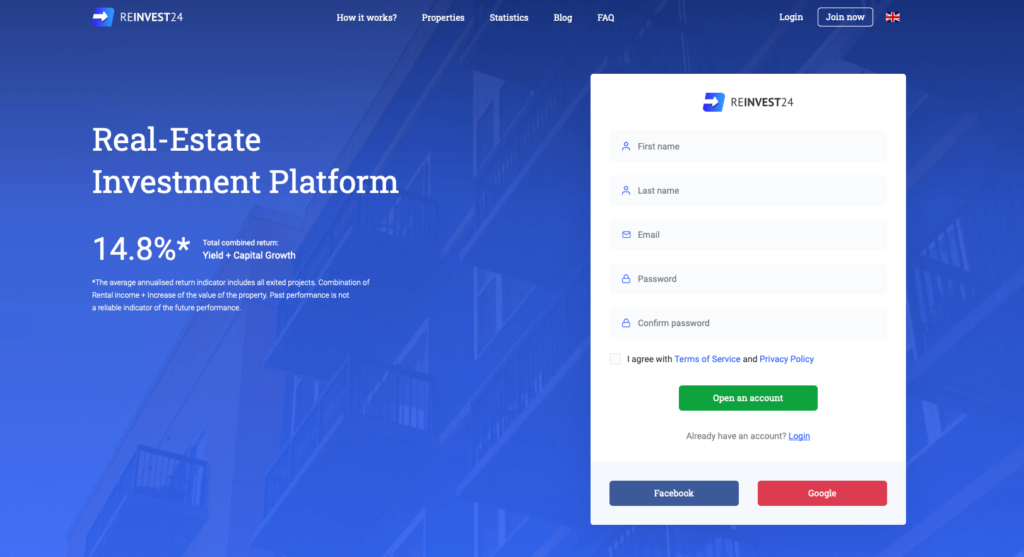

Reinvest24

Die letzte P2P Plattform in unserem P2P Plattformen Vergleich ist Reinvest24. Über diese Plattform kannst du in Immobilienkredite aus Moldawien und Estland investieren, die mit rund 12 Prozent pro Jahr verzinst werden.

Die Kredite sind genauso wie bei Estateguru besichert, was das Verlustrisiko deutlich verringert. Bei Reinvest24 gab es bisher noch keine Zahlungsausfälle. Das mag jedoch auch daran liegen, dass die Plattform bisher noch sehr jung ist.

Die Laufzeit der Kredite mit durchschnittlichen Zinssätzen von 15 Prozent beträgt 12 bis 18 Monate.

P2P Plattformen aus Deutschland

Selbstverständlich gibt es auch seriöse P2P Plattformen aus Deutschland. Diese listen wir dir nachfolgend auf.

Beachte jedoch, dass die durchschnittliche Rendite bei vielen deutschen P2P Plattformen geringer ist als bei Anbietern aus den baltischen Staaten. Das liegt vor allem daran, dass die P2P Plattformen aus Deutschland meist noch nicht so lange am Markt sind und über weniger Erfahrung verfügen.

- Bergfürst

- Rendity

Alternativen zu P2P Investments

Falls P2P Kredite für dich als Investment zu riskant sind, kannst du einige Alternativen in Betracht ziehen, die wir dir nun gerne vorstellen möchten.

Zum Beispiel kannst du einen Robo-Advisor nutzen, mit dem du automatisiert in viele verschiedene Anlageformen investierst. Der Robo-Advisor trifft für dich eigenständig Anlageentscheidungen auf Basis wissenschaftlicher Erkenntnisse. Du musst dich also nicht wirklich mit deiner Geldanlage auseinandersetzen und kannst deutlich risikoärmer in viele verschiedene Vermögenswerte investieren.

Eine weitere Möglichkeit sind Wertpapiere wie Aktien und ETFs. Die Rendite ist hierbei vergleichbar mit der von P2P Investments. Das Risiko ist hingegen etwas geringer.

5 Tipps für dein Investment in P2P Kredite

Bevor du dich nun bei einer der oben vorgestellten P2P Plattformen registrierst, wollen wir dir 5 Tipps mit auf den Weg geben.

- Wähle die Kredite, in die du investierst, sorgfältig aus.

- Diversifiziere deine Investition über mehrere P2P Kredite.

- Nutze wenn möglich eine automatisierte Anlage in P2P Kredite.

- Investiere langfristig.

- Investiere nur Geld, auf welches du in naher Zukunft verzichten kannst.

P2P Plattformen Vergleich: FAQ

Häufig gestellte Fragen und Antworten zum Thema „P2P Plattformen Vergleich“.

Welcher P2P Anbieter ist der beste?

Diese Frage lässt sich pauschal nicht beantworten, weil jeder mit seinem Investment in P2P Kredite andere Ziele verfolgt. Die größten und beliebtesten P2P Plattformen sind jedenfalls Bondora, Estateguru und Mintos.

Worauf sollte ich bei der Auswahl achten?

Bei der Auswahl einer P2P Plattform solltest du die Sicherheit in den Vordergrund stellen. Ist der Anbieter vertrauenswürdig und finanziell solide aufgestellt? Wie sieht es mit der Regulierung aus und wie lange gibt es die Plattform bereits? Wie viele Investoren hat der P2P Anbieter? All dies sind wichtige Kriterien, die du bei der Auswahl beachten solltest.

Wie sicher sind Investments in P2P Kredite?

Grundsätzlich sind P2P Kredite eine riskante Anlageform, bei der es zu einem Totalverlust des eingesetzten Kapitals kommen kann. Deshalb solltest du dich im Vorhinein über die Sicherheit deiner Investition bei der entsprechenden P2P Plattform informieren.

Muss ich die Zinserträge selbst versteuern?

In der Regel zahlen die P2P-Plattformen die erwirtschafteten Zinsen komplett ohne den Abzug möglicher Steuern aus, sodass du die Zinserträge in deiner persönlichen Steuererklärung angeben musst.

Dies ist unseres Wissen nach nur notwendig, wenn die Zinsen gemeinsam mit deinen anderen Kapitalerträgen den Sparerpauschbetrag von 1000 Euro pro Jahr bzw. bei Verheirateten 2000 Euro übersteigen.

Die Zinserträge zählen genauso wie Gewinne aus Aktien und Sparverträgen zu den „Einkünften aus Kapitalvermögen“ und werden pauschal mit der Abgeltungssteuer in Höhe von 25 Prozent zzgl. Solidaritätszuschlag und ggf. Kirchensteuer besteuert.

Wie hoch ist die durchschnittliche Rendite?

Die durchschnittliche Rendite für Investitionen in P2P Kredite variiert je nach Plattform und Art des Kredits zwischen 5 bis 10 Prozent.