In der Finanzwelt ist die Bilanz eines börsennotierten Unternehmens einer der wichtigsten und aussagekräftigsten Berichte des Jahresabschlusses. Sie bietet einen umfassenden Einblick in die finanzielle Gesundheit und wirtschaftliche Situation des Unternehmens.

Die Bilanz liefert Aktionären und Gläubigern sowie anderen Gruppen einen klaren Überblick über die Vermögenswerte, Schulden und Eigenkapitalpositionen des Unternehmens. Im Wesentlichen ist die Bilanz eine Momentaufnahme der finanziellen Lage eines Unternehmens.

Weiteres über die Bilanz eines börsennotierten Unternehmens erfährst du in diesem Beitrag unseres Börsenlexikons. Wir gehen auf den Aufbau einer Bilanz ein, die Funktionen diese und die Bilanzanalyse ein.

Aufbau einer Bilanz

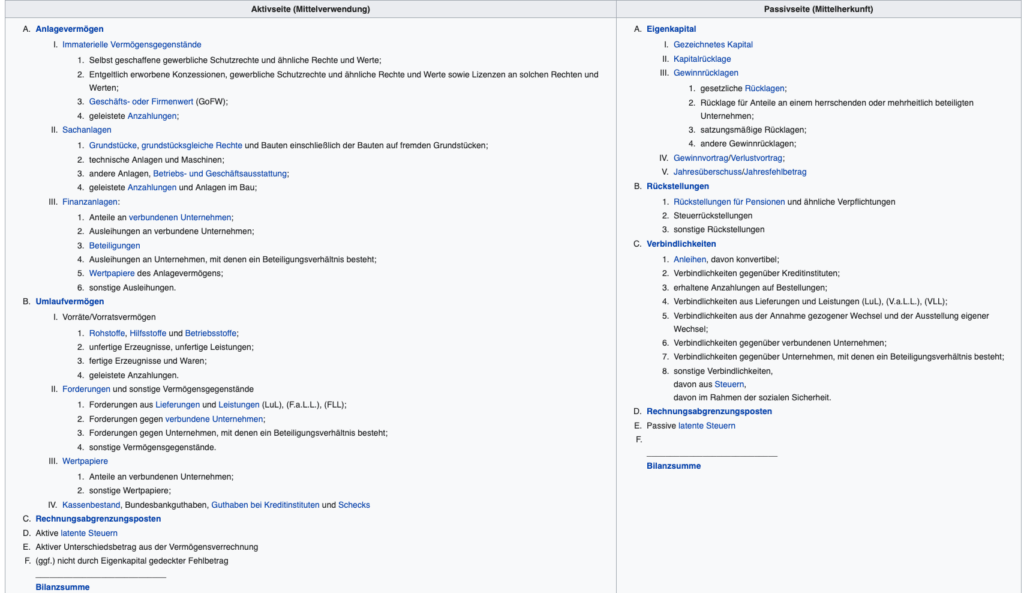

Jede Bilanz besteht aus zwei Seiten, die in Kontoform einander gegenübergestellt sind. Auf der linken Seite, der sogenannten Aktiv-Seite, werden die Vermögenswerte des Unternehmens dargestellt und nach Anlage- und Umlaufvermögen gegliedert (Aktiva). Hier wird ersichtlich, wie die zur Verfügung stehenden Mittel im Unternehmen verwendet wurden. Das Anlagevermögen umfasst langfristige Vermögenswerte wie beispielsweise Immobilien, Maschinen und Beteiligungen, während das Umlaufvermögen kurzfristige Posten wie Bargeld, Lagerbestände und Forderungen beinhaltet.

Auf der rechten Seite, der sogenannten Passiv-Seite, werden die Ansprüche an das Vermögen ausgewiesen. Diese sind in Eigen- und Fremdkapital (Passiva) untergliedert. Auf der Passiva Seite wird die Herkunft der Mittel dargestellt. Das Eigenkapital repräsentiert den Anteil der Eigentümer am Unternehmen, während das Fremdkapital die Verbindlichkeiten gegenüber Gläubigern und anderen Parteien widerspiegelt, die das Unternehmen zurückzahlen muss.

Es ist ein grundlegendes Prinzip der Bilanz, dass beide Seiten, die Aktiva und Passiva, sich in der Bilanzsumme betragsmäßig entsprechen müssen. Das bedeutet, dass die Summe der Vermögenswerte auf der linken Seite gleich der Summe der Ansprüche auf der rechten Seite sein muss.

Die Gliederung der Bilanz, die Bilanzierung und die Bewertung der Posten sind im Handelsgesetzbuch (HGB) geregelt, insbesondere in den §§ 247 ff. HGB. Für bestimmte Branchen wie Kreditinstitute und Versicherungen gelten spezifische Bilanzgliederungen nach eigenen gesetzlichen Vorschriften.

In den letzten Jahren hat die Rechnungslegung nach internationalen Normen erheblich an Bedeutung gewonnen, insbesondere für international tätige Unternehmen, die an der Börse gelistet sind. Hierbei sind die International Financial Reporting Standards (IFRS) maßgebend. Die Bilanzierung nach IFRS folgt einer etwas anderen Philosophie als die des HGBs, die auf „kaufmännische Vorsicht“ setzt.

Dies bedeutet, dass es Unterschiede in den Bilanzen nach HGB und IFRS geben kann aufgrund unterschiedlicher Bewertungsprinzipien. Unternehmen, die nach IFRS bilanzieren, müssen diese Unterschiede in ihren Abschlüssen transparent machen, um eine Vergleichbarkeit zu gewährleisten und Anlegern eine fundierte Bewertung zu ermöglichen.

Funktionen einer Bilanz

Eine Bilanz erfüllt eine Vielzahl wichtiger Funktionen, die für das Management, Investoren, Gläubiger und andere Stakeholder von Bedeutung sind. Diese Funktionen sind entscheidend, um ein umfassendes Verständnis von der finanziellen Lage eines Unternehmens zu gewinnen und fundierte Entscheidungen treffen zu können.

Hier sind die Hauptfunktionen einer Bilanz:

- Informationsquelle für Stakeholder: Die Bilanz ist eine zentrale Informationsquelle über die finanzielle Lage eines Unternehmens zu einem bestimmten Zeitpunkt. Sie zeigt die Vermögenswerte, Verbindlichkeiten und das Eigenkapital des Unternehmens und ermöglicht es Stakeholdern, die finanzielle Gesundheit und Leistungsfähigkeit des Unternehmens zu beurteilen.

- Transparenz und Vertrauen: Eine ordnungsgemäß aufgestellte Bilanz bietet Transparenz über die finanziellen Angelegenheiten des Unternehmens. Sie stärkt das Vertrauen der Investoren und Gläubiger in das Unternehmen.

- Grundlage für Investitionsentscheidungen: Viele Anleger verwenden die Bilanz eines Unternehmens, um dessen finanzielle Stabilität und Rentabilität zu beurteilen, bevor sie in dieses investieren. Eine solide Bilanz kann das Interesse potenzieller Investoren wecken und die Chancen auf Kapitalbeschaffung erhöhen.

- Kreditwürdigkeit und Risikobewertung: Gläubiger verwenden die Bilanz, um die Kreditwürdigkeit eines Unternehmens zu beurteilen und das Risiko einer Kreditvergabe einzuschätzen. Ein Unternehmen mit einer starken Bilanzstruktur hat in der Regel bessere Chancen, Kredite zu günstigen Konditionen zu erhalten.

- Evaluierung der Unternehmensperformance: Die Bilanz ermöglicht es, die finanzielle Performance eines Unternehmens im Laufe der Zeit zu beurteilen. Durch den Vergleich von Bilanzen aus verschiedenen Perioden können Trends und Entwicklungen erkannt werden.

- Erfüllung von gesetzlichen Anforderungen: Die Bilanz ist ein gesetzlich vorgeschriebenes Finanzdokument, das von Unternehmen erstellt und veröffentlicht werden muss. Sie erfüllt die Anforderungen von Rechnungslegungsstandards und gesetzlichen Bestimmungen, die eine transparente und verlässliche Finanzberichterstattung sicherstellen.

Zusammenfassend ist die Bilanz also ein unverzichtbares Instrument, das eine zentrale Rolle in der Finanzberichterstattung eines Unternehmens spielt. Sie bietet eine Momentaufnahme der finanziellen Lage und ermöglicht es Stakeholdern, die wirtschaftliche Performance zu beurteilen, Entscheidungen zu treffen und das Risiko angemessen zu bewerten.

Handels- & Steuerbilanz

In der Unternehmenswelt existieren zwei Arten von Bilanzen, die Handelsbilanz und Steuerbilanz. Obwohl beide Bilanzen die finanzielle Lage eines Unternehmens widerspiegeln, unterscheiden sie sich in ihrer Aufstellung und Bewertung.

Die Handelsbilanz, auch als Jahresabschluss nach HGB (Handelsgesetzbuch) bezeichnet, ist der in Deutschland übliche Rechnungslegungsstandard für Unternehmen. Die Handelsbilanz beruht auf dem Grundsatz kaufmännischer Vorsicht und stellt sicher, dass Vermögenswerte nicht überbewertet und Verbindlichkeiten nicht unterbewertet werden. Diese konservative Herangehensweise zielt darauf ab, mögliche Risiken angemessen zu berücksichtigen und eine solide Berichterstattung zu gewährleisten.

Die Handelsbilanz ist für Unternehmen, die der Buchführungspflicht nach dem HGB unterliegen, gesetzlich verpflichtend. Sie dient als Grundlage für die Gewinnermittlung, die Ermittlung von Unternehmenssteuern, die Ausschüttung von Dividenden und die Beurteilung der wirtschaftlichen Entwicklung des Unternehmens.

Die Steuerbilanz basiert hingegen auf steuerlichen Vorschriften. Sie wird zur Ermittlung der steuerlich relevanten Gewinne und Verluste verwendet, mit denen die zu zahlenden Unternehmenssteuern berechnet werden. In Deutschland weichen einige Vorschriften der Steuerbilanz von denen der Handelsbilanz ab, zum Beispiel ist das FIFO-Verfahren zur Bewertung von Lagerbeständen steuerrechtlich nicht zulässig.

Die Abweichungen zwischen Handelsbilanz und Steuerbilanz können dazu führen, dass Unternehmen in ihrer Handelsbilanz einen Gewinn ausweisen, während sie in der Steuerbilanz einen Verlust verbuchen oder umgekehrt.

Insgesamt dienen sowohl die Handels- als auch die Steuerbilanz dazu, die finanzielle Lage eines Unternehmens transparent darzustellen und eine verlässliche Grundlage für unternehmerische Entscheidungen und die Erfüllung gesetzlicher Pflichten zu bieten.

Bilanzpolitik

Die Bilanzpolitik eines Unternehmens bezeichnet die strategische Gestaltung und Beeinflussung der Bilanzpositionen, um das Bild der finanziellen Lage des Unternehmens zu beeinflussen. Die Bilanzpolitik kann erheblichen Einfluss auf die Darstellung des Unternehmens in der Bilanz haben und somit auf das Vertrauen der Stakeholder, zu denen die Aktionäre, Gläubiger und Analysten zählen.

Es ist wichtig zu betonen, dass Bilanzpolitik an sich nicht illegal ist, solange sie den geltenden Rechnungslegungsstandards und Gesetzen entspricht. Allerdings kann eine aggressive Bilanzpolitik, die darauf abzielt, das Bild des Unternehmens zu verbessern, potenziell ethische und verantwortungsvolle Geschäftspraktiken in Frage stellen.

Häufige Aspekte der Bilanzpolitik sind:

- Bewertung von Vermögenswerten und Schulden: Unternehmen haben oft Spielraum bei der Bewertung ihrer Vermögenswerte und Schulden. Sie können beispielsweise Abschreibungen beschleunigen oder verlangsamen, Rückstellungen bilden oder auflösen bzw. den Zeitpunkt von Umsatzerlösen und Ausgaben verschieben. Durch diese Entscheidungen können Unternehmen kurzfristig ihre Gewinne und Verluste beeinflussen und ihre finanzielle Situation positiver oder negativer darstellen.

- Verwendung von Leasing und Finanzierung: Die Wahl zwischen Leasing und Finanzierung von Vermögenswerten kann ebenfalls die Bilanz beeinflussen. Zum Beispiel wirkt sich der Abschluss eines Finanzierungsleasingvertrags anders auf die Bilanz aus als der Abschluss eines Operating-Leasingvertrags.

- Strukturierung von Joint Ventures und Tochterunternehmen: Die Bilanzpolitik kann auch die Strukturierung von Joint Ventures oder Tochterunternehmen betreffen, um bestimmte Vermögenswerte oder Verbindlichkeiten außerhalb der Bilanz zu halten oder die Konsolidierung von Finanzdaten zu beeinflussen.

Bilanzanalyse

Die Bilanzanalyse ist ein entscheidendes Instrument für Investoren, Gläubiger, Analysten und das Management, um die finanzielle Situation eines Unternehmens zu verstehen und seine Leistungsfähigkeit zu bewerten. Durch die Analyse der Bilanz können wichtige Erkenntnisse gewonnen werden, die bei der Beurteilung der Stärken, Schwächen, Chancen und Risiken eines Unternehmens von großem Wert sind.

Eine umfassende Bilanzanalyse umfasst verschiedene Methoden und Kennzahlen, die einen ganzheitlichen Blick auf die finanzielle Lage eines Unternehmens werfen. Zu den wichtigsten Aspekten der Bilanzanalyse gehören:

- Liquiditätsanalyse: Diese beurteilt die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen. Dabei wird insbesondere auf das Verhältnis von kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten geachtet. Zu den gängigen Kennzahlen gehören der Liquiditätsgrad 1 (Current Ratio) und der Liquiditätsgrad 2 (Quick Ratio).

- Verschuldungsgrad: Dieser gibt Auskunft über den Grad der Fremdfinanzierung eines Unternehmens im Verhältnis zum Eigenkapital. Ein hoher Verschuldungsgrad deutet auf ein erhöhtes Insolvenzrisiko hin, während ein niedrigerer Verschuldungsgrad für eine solide finanzielle Basis steht.

- Rentabilitätskennzahlen: Diese liefern Informationen über die Profitabilität eines Unternehmens. Hierzu gehören die Eigenkapitalrendite (Return on Equity, ROE) und die Gesamtkapitalrendite (Return on Total Assets, ROA).

- Analyse der Kapitalstruktur: Hier wird die Zusammensetzung des Eigenkapitals und des Fremdkapitals untersucht, um die finanzielle Stabilität und das Risikoniveau des Unternehmens zu bewerten.

- Vergleich mit Branchenstandards und Wettbewerbern: Die Bilanzanalyse gewinnt zusätzlich an Bedeutung, wenn die Ergebnisse mit Branchenstandards und anderen Unternehmen verglichen werden. Dieser Vergleich ermöglicht es, die Position des Unternehmens im Branchenvergleich zu bewerten.

Es ist wichtig zu beachten, dass die Bilanzanalyse nur ein Teil des Gesamtbildes ist und daher in Verbindung mit anderen Finanzberichten wie der Gewinn- und Verlustrechnung betrachtet werden sollte. Darüber hinaus können externe Faktoren wie Branchenentwicklungen, wirtschaftliche Trends und regulatorische Veränderungen ebenfalls die Bilanzanalyse beeinflussen.

Trotzdem bietet die Bilanzanalyse wertvolle Einblicke, die es Anlegern und dem Unternehmen ermöglichen, fundierte Entscheidungen zu treffen und die finanzielle Performance zu verbessern.

Die goldene Bilanzregel

Die Goldene Bilanzregel, auch als Goldene Finanzierungsregel bezeichnet, ist eine der wichtigsten Kennzahlen der Bilanzanalyse.

Laut dieser Regel sollte das langfristige Kapital durch Eigenkapital finanziert werden. Mit anderen Worten: Das langfristige Fremdkapital sollte nicht höher sein als das Eigenkapital. Dies bedeutet, dass mindestens 50 Prozent des langfristigen Kapitals eines Unternehmens durch Eigenkapital gedeckt sein sollten.

Die Regel basiert auf der Annahme, dass Eigenkapital eine dauerhafte und stabilere Finanzierungsquelle als Fremdkapital ist. Eigenkapital wird nicht in fester Frist zurückgezahlt und birgt daher für das Unternehmen weniger Risiken als Fremdkapital, das Zins- und Tilgungszahlungen erfordert. Ein ausreichender Anteil an Eigenkapital verbessert die finanzielle Flexibilität eines Unternehmens, da es im Falle von Verlusten oder finanziellen Engpässen nicht gezwungen ist, Schulden zurückzuzahlen.

Die Einhaltung der Goldenen Bilanzregel ist in der Regel ein Indikator für eine solide Kapitalstruktur und die finanzielle Gesundheit eines Unternehmens. Es signalisiert den Stakeholdern, dass das Unternehmen angemessene Finanzierungsmittel zur Verfügung hat und das Risiko eines möglichen Zahlungsausfalls oder einer Insolvenz gering ist.

Beachte jedoch, dass die Goldene Bilanzregel je nach Branche und Wirtschaftszweig variieren kann. Einige Branchen erfordern möglicherweise mehr Fremdkapital als andere, um das Geschäft effizient zu betreiben. Daher sollte die Bewertung mit der Goldenen Bilanzregel immer unter Beachtung branchenspezifischer Gegebenheiten erfolgen.

Sie sollte ebenfalls in Verbindung mit anderen Finanzkennzahlen und Geschäftsaspekten betrachtet werden, um ein vollständiges Bild der finanziellen Situation eines Unternehmens zu erhalten.