Dein Arbeitgeber bietet dir Vermögenswirksame Leistungen an? Das ist klasse, denn VL Sparen kann dir dabei helfen, Vermögen aufzubauen.

Wie hoch die Vermögenswirksamen Leistungen sind, was es mit der staatlichen Förderung auf sich hat und wer die besten Anbieter für VL Sparen sind, erfährst du in unserem VL Sparen Vergleich.

Was sind Vermögenswirksame Leistungen?

Durch Vermögenswirksame Leistungen beteiligt sich dein Chef freiwillig an deinem Vermögensaufbau. Grundsätzlich gibt es unterschiedliche Varianten des VL Sparens, welche wir weiter unten genauer vorstellen.

Die Rahmenbedingungen sind immer gleich: Dein Chef entscheidet selbst, ob er dir Vermögenswirksame Leistungen ermöglicht und wie hoch seine Beteiligung ausfällt. Er darf sich mit maximal 40 Euro pro Monat bzw. 480 Euro im Jahr an deiner Vermögensbildung beteiligen, wie im 5. Vermögensbildungsgesetz festgelegt ist.

Sollte dein Arbeitgeber sich freiwillig dazu entscheiden, dir Vermögenswirksame Leistungen zu zahlen, musst du ihm ein Formular eines entsprechenden Anbieters vorlegen.

Vermögenswirksame Leistungen sind auch unter den Abkürzungen VL oder VwL bekannt. Sie werden nicht als zusätzliches Gehalt ausgezahlt und sind ausschließlich für den Vermögensaufbau bestimmt. In manchen Branchen sind VL im Tarifvertrag festgeschrieben. Zudem besteht bei einem niedrigen Einkommen der Anspruch auf eine staatliche Förderung in Form von einer jährlichen Zulage.

Wenn du über 16 Jahre alt bist und Arbeitnehmer, Auszubildender oder Beamter bist, kannst du vermögenswirksame Leistungen von deinem Arbeitgeber erhalten, wenn dieser zustimmt. Selbstständige können VL Sparen allerdings nicht für sich nutzen.

Wie funktioniert VL Sparen?

Beim VL Sparen hast du verschiedene Möglichkeiten und kannst zwischen der Tilgung einer laufenden Baufinanzierung, einem Bausparvertrag, einem Banksparplan und einem Fondssparplan auswählen. Die Vermögenswirksamen Leistungen fließen entweder in einen bereits bestehenden Vertrag oder du schließt mit einem VL Anbieter einen neuen Vertrag ab.

Um das Formular zu erhalten, das du deinem Arbeitgeber gibst, der dir die Vermögenswirksamen Leistungen zahlen möchte, musst du einen Vertrag mit einem der VL Sparen Anbieter abschließen. Das Formular legst du deinem Arbeitgeber dann zur Unterschrift vor, mit der er bestätigt, den dir zugesagten Betrag in den VL Vertrag einzuzahlen.

Selbstverständlich kannst du auch selbst in deinen Vertrag einzahlen und den Betrag ggf. auf 40 Euro monatlich aufstocken, sofern dein Arbeitgeber nicht die vollen 40 Euro pro Monat in den VL-Vertrag einzahlt.

Laufzeit und Ruhejahr

Wichtig zu wissen ist, dass die Verträge für Vermögenswirksame Leistungen in der Regel sieben Jahre laufen. Von den sieben Jahren sind sechs Jahre die Einzahlungsphase und das siebte Jahr die Ruhephase (Sperrjahr). Nach den sieben Jahren kannst du frei über das Geld verfügen.

Wenn du den Vertrag weiterführen möchtest, ist dies auch kein Problem, denn du kannst meist nach dem sechsten Jahr bereits einen neuen Vertrag abschließen. Der Anbieter informiert dich normalerweise automatisch darüber, dass dein Vertrag bald abläuft und du die Möglichkeit hast, einen neuen Vertrag abzuschließen.

Eine Ausnahme bildet die Bausparvariante des VL Sparens. Hier beträgt die Ansparphase sogar volle sieben Jahre.

Staatliche Förderung

Wenn dein zu versteuerndes Einkommen eine bestimmte Grenze nicht überschritt, erhältst du zusätzlich zu den Vermögenswirksamen Leistungen staatliche Förderung. In den meisten Fällen ist dies die sogenannte „Arbeitnehmersparzulage“. Ausschlaggebend für den Anspruch ist dein zu versteuerndes Einkommen und nicht dein Bruttoeinkommen.

Das ist ein entscheidender Unterschied, denn vor allem, wenn du Kinder hast, ist dein zu versteuerndes Einkommen meist deutlich niedriger als dein Bruttoeinkommen. Die Höhe deines zu versteuernden Einkommens kannst du deinem Steuerbescheid entnehmen.

Neben der Arbeitnehmersparzulage kannst du auch die Wohnungsbauprämie erhalten. Das ist aber nur möglich, wenn du deine Vermögenswirksamen Leistungen in einen Bausparvertrag anlegst. Grundsätzlich fördert der Staat das VL Sparen mit einem VL-Fondssparplan, einem Bausparvertrag oder das Tilgen einer Baufinanzierung.

Der folgenden Tabelle kannst du entnehmen, ob du eine staatliche Förderung zu deinen Vermögenswirksamen Leistungen erhältst und wenn ja, wie hoch diese ist:

| Anlageform | staatliche Förderung | maximal zu versteuerndes Einkommen (Singles / Ehepaare) | Höhe der jährlichen Förderung (pro Arbeitnehmer) |

|---|---|---|---|

| Banksparplan | keine | ||

| Bausparvertrag | Arbeitnehmersparzulage | 17.900 / 35.800 Euro | 9 Prozent des eingezahlten Betrags, maximal 43 Euro |

| Wohnungsbauprämie | 35.000 / 70.000 Euro | 10 Prozent des eingezahlten Betrags, maximal 70 Euro | |

| Tilgung eines Baukredits | Arbeitnehmersparzulage | 17.900 / 35.800 Euro | 9 Prozent des eingezahlten Betrags, maximal 43 Euro |

| Fondssparplan | Arbeitnehmersparzulage | 20.000 / 40.000 Euro | 20 Prozent des eingezahlten Betrags, maximal 80 Euro |

Theoretisch kannst du dir eine doppelte staatliche Förderung sichern, indem du einen VL-Bausparvertrag besparst.

Wenn dein zu versteuerndes Einkommen unter 17.900 Euro liegt, hast du nämlich sowohl Anspruch auf die Arbeitnehmersparzulage als auch auf die Wohnungsbauprämie. Um diesen doppelten Anspruch nutzen zu können, musst du den VL-fähigen Bausparvertrag allerdings selbst besparen, um neben der Arbeitnehmersparzulage auch die Wohnungsbauprämie erhalten zu können.

Arbeitnehmersparzulage

Die Arbeitnehmersparzulage (ANSpZ) ist eine Förderung des Staates für einkommensschwächere Arbeitnehmer, die Vermögenswirksame Leistungen beziehen.

Im Rahmen der jährlichen Einkommenssteuererklärung musst du die Arbeitnehmersparzulage immer wieder aufs Neue beantragen. Wenn sich dein Einkommen während der Laufzeit des VL Vertrags erhöht, kann der Anspruch auf die staatliche Förderung verloren gehen.

Dem Finanzamt musst du den laufenden VL Sparen Vertrag durch Vorlage einer Bescheinigung nachweisen. Du erhältst diese Bescheinigung von dem Anbieter, bei dem du einen VL Vertrag abgeschlossen hast.

Anhand des zu versteuernden Einkommens und den gezahlten Vermögenswirksamen Leistungen ermittelt das Finanzamt, ob und wie hoch die Arbeitnehmersparzulage gezahlt wird. Die Auszahlung der staatlichen Förderung erfolgt nach sechs Jahren direkt auf den VL Vertrag.

Wohnungsbauprämie

Die Arbeitnehmersparzulage ist nur eine der beiden staatlichen Förderungen für Sparer.

Die sogenannte Wohnungsbauprämie erhältst du bis zu einem bestimmten Einkommen, wenn du einen Bausparvertrag besparst. Die Prämie gibt es bereits seit dem Jahr 1951 und du kannst sie ab einem Alter von 16 Jahren erhalten.

Die folgende Tabelle zeigt, wann ein Anspruch besteht:

| Singles | Ehepaare | |

|---|---|---|

| Jährliche Förderung | 10 Prozent | 10 Prozent |

| Maximal bezuschusste Summe | 700 Euro | 1.400 Euro |

| Maximale Prämie | 70 Euro | 140 Euro |

| Maximal zu versteuerndes Einkommen | 35.000 Euro | 70.000 Euro |

Beiträge für einen Bausparvertrag mindern das zu versteuernde Einkommen, weshalb durch eine entsprechende Sparrate eventuell ein Anspruch auf die Wohnungsbauprämie entstehen kann.

Die Wohnungsbauprämie beantragst du bei der Bausparkasse, indem du ein Antragsformular ausfüllst und mit deiner Unterschrift versicherst, dass du prämienberechtigt bist.

Die Bausparkasse schreibt nach Ablauf des Kalenderjahres dann die Wohnungsbauprämie auf deinem Bausparkonto gut. Seit 2009 wird die Prämie allerdings nur noch gezahlt, wenn das Geld nach Ablauf der siebenjährigen Sparphase für den Kauf oder die Sanierung einer Immobilie verwendet wird.

Eine Ausnahme bilden junge Bausparer bis zu einem Alter von 25 Jahren. Sie erhalten die Wohnungsbauprämie auch, wenn das gesparte Geld nicht in eine Immobilie fließt.

Welche Spar-Varianten gibt es?

Es gibt vier Anlageformen für das VL Sparen: Die Tilgung einer laufenden Baufinanzierung, einen Bausparvertrag, einen Fondssparplan und einen Banksparplan. Alle vier Möglichkeiten werden wir dir in diesem Abschnitt genauer vorstellen.

Welche Variante für dich am sinnvollsten ist, hängt davon ab, wie hoch dein zu versteuerndes Einkommen ist, wie deine Wohnsituation ist und gleichermaßen wie hoch deine Risikobereitschaft ist.

Baukredit abbezahlen

Wenn du einen Baukredit hast, kannst du dir deine Vermögenswirksamen Leistungen einfach auf das Darlehenskonto überweisen lassen. Leider ist das nicht bei jeder Bank möglich.

Weil die Zinsen für ein Darlehen meist höher sind als die erzielten Renditen mit anderen Anlageformen des VL Sparens ist die Tilgung eines Baukredits eine einfache und sinnvolle Möglichkeit des VL Sparens.

Bei einer selbst genutzten Immobilie kannst du zusätzlich die Arbeitnehmersparzulage beantragen.

Bausparvertrag – VL Sparen Vergleich

Ein Bausparvertrag ist ebenfalls eine der VL Sparen Varianten. Es handelt sich dabei um eine Kombination aus Sparplan und einem anschließenden Kredit zur Immobilienfinanzierung.

Solltest du kein Darlehen für eine Immobilie benötigen, kannst du einen Bausparvertrag auch als reinen Sparplan zum Vermögensaufbau nutzen. Verzichtest du nach der Ansparphase auf einen Baukredit, erhältst du meist höhere Zinsen auf dein angespartes Guthaben.

Geht es dir allerdings nur um die Verzinsung deines Guthabens, solltest du eher einen Banksparplan in Betracht ziehen, da bei einem Bausparvertrag zu Beginn Abschlusskosten anfallen.

Ein Bausparvertrag sollte nur dann deine erste Wahl sein, wenn du

- bereits eine Immobilie hast und Geld für spätere Renovierungen sparen möchtest.

- in absehbarer Zeit eine Immobilie kaufen oder bauen möchtest.

VL-Fondssparplan

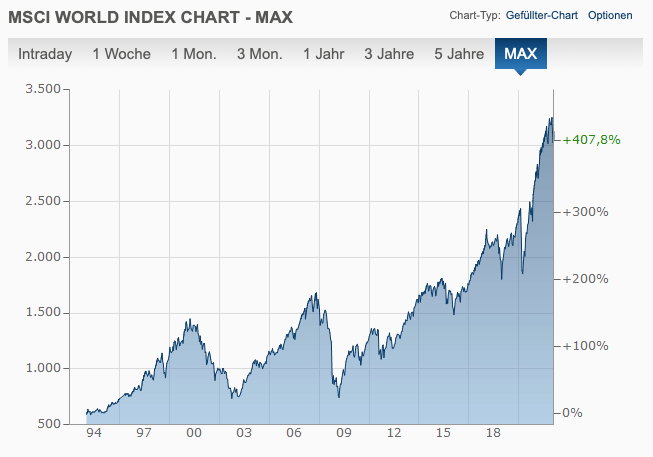

Du suchst nach mehr Rendite und bist dir den Kursschwankungen der Aktienmärkte bewusst? Dann solltest du dich für einen VL-Fondssparplan entscheiden.

Der Auszahlungsbetrag steht aufgrund der Schwankungen zu Beginn nicht fest. Du kannst bei dieser Anlageform laut einer Analyse des Fondsverbands BVI mit einer durchschnittlichen Rendite von bis zu 7 Prozent pro Jahr rechnen. Falls die Börsenkurse in den Jahren vor dem Vertragende stark gefallen sind, kannst du dir deinen VL-Sparplan auch erst später auszahlen lassen, wenn die Kurse sich wieder erholen.

Die staatliche Förderung ist bei dieser Möglichkeit des VL Sparens besonders hoch. Du bekommst 20 Prozent des angesparten Betrags, maximal aber 80 Euro im Jahr. Auch die Einkommensgrenzen sind bei einem VL-Fondssparplan für die Arbeitnehmersparzulage deutlich höher – 20.000 Euro für Singles und 40.000 Euro für Ehepaare.

Wie finde ich ein gutes VL-Depot?

Leider ist der Großteil der Wertpapierdepots nicht für VL-Fondssparpläne geeignet, weil die Anbieter bestimmte Meldepflichten einhalten und Fristen überwachen müssen. Selbst wenn du bereits ein Depot hast, brauchst du sehr wahrscheinlich ein neues für deine Vermögenswirksamen Leistungen.

Einen VL-Fondssparplan kannst du häufig direkt in einer Bankfiliale anlegen lassen und für den Sparbetrag Anteile an einem Investmentfonds kaufen. Das ist aber mit vergleichsweise hohen Kosten verbunden.

Günstiger sind Angebote von Direktbanken und Fondsvermittlern. Oft werden dir von den Anbietern aktiv gemanagte Fonds vorgeschlagen, die pro Jahr Verwaltungsgebühren in Höhe von 2 bis 3 Prozent kosten. Diese Gebühren fallen unabhängig davon an, ob deine Fondsanteile im Wert steigen oder sinken.

Die beste Variante des VL Sparens mit Fonds sind deshalb börsengehandelte Indexfonds (ETFs). Diese sind kostengünstig und bilden in der Regel einen breiten Index ab, sodass das Verlustrisiko ausreichend gestreut ist.

Die richtigen ETFs für deinen Sparplan

Nun bleibt nur noch die Frage offen, wie du den richtigen ETF für deine VL findest. Das hängt unter anderem davon ab, für welchen Anbieter du dich entscheidest. Bei einigen Anbietern wird automatisch in eine bestimmte Auswahl von ETFs investiert. Bei wieder anderen kannst du dir einen ETF aussuchen, in den deine Vermögenswirksamen Leistungen fließen sollen.

Jedoch sind nicht alle in Deutschland erhältlichen ETFs für das VL Sparen zugelassen. Deshalb findest du hier einige zugelassene und empfehlenswerte ETFs:

- Invesco MSCI World UCITS ETF (IE00B60SX394)

- iShares Core MSCI World UCITS ETF (IE00B4L5Y983)

- UBS MSCI World UCITS ETF (USD) (IE00BD4TXV59)

- Vanguard FTSE All-World UCITS ETF USD Acc (IE00BK5BQT80)

All diese ETFs investieren in mehrere tausend Aktien aus verschiedenen Ländern und Branchen, sodass das Verlustrisiko bestmöglich gestreut wird.

Wir empfehlen dir thesaurierende Welt-ETFs, da diese die jährlich ausgeschütteten Dividenden gleich wieder anlegen, wodurch du vom Zinseszinseffekt profitierst. Bei ausschüttenden ETFs ist das anders.

Banksparplan – VL Sparen Vergleich

Der Banksparplan ist die letzte der vier Anlageformen. Er lohnt sich nur dann, wenn du keinen Anspruch auf staatliche Förderung hast und du deine vermögenswirksamen Leistungen möglichst sicher anlegen willst.

Eröffne dafür ein entsprechendes Konto bei der Bank deiner Wahl. Für Banksparer gibt es keine staatliche Förderung, weshalb du nicht an eine Mindestlaufzeit von sieben Jahren gebunden bist. Leider erhältst du bei den meisten Banksparplänen nur eine geringe Grundverzinsung deiner Vermögenswirksamen Leistungen.

Am Ende der Laufzeit erhältst du jedoch häufig einen satten Bonus von bis zu 14 Prozent deines angesparten Betrags. Die Bank möchte so vermeiden, dass du den VL Vertrag vorzeitig kündigst.

Im Vergleich zum Festgeld ist die Rendite eines VL-Banksparplans meist sogar besser. Das liegt häufig nur an der Bonuszahlung, die du am Ende der Laufzeit erhältst. Den Vertrag solltest du deshalb möglichst nicht vorzeitig kündigen.

Umwandlung in eine betriebliche Altersvorsorge

Falls du eine betriebliche Altersvorsorge hast, kannst du deine Vermögenswirksamen Leistungen auch in die Versicherung einzahlen lassen. So bleibt dein Nettoeinkommen gleich und du musst auf die VL keine Steuern und Sozialabgaben zahlen.

Diese werden jedoch bei der Auszahlung im Alter fällig – die Beiträge für die Kranken- und Pflegeversicherung sogar mit dem vollen Beitragssatz. Die staatliche Förderung kannst du bei einer Umwandlung ebenfalls nicht erhalten.

Zudem solltest du beachten, dass wie bei jeder Altersvorsorge mit einer Versicherung hohe Abschluss-, Vertriebs- und Verwaltungskosten anfallen. Ob sich eine Umwandlung deiner Vermögenswirksamen Leistungen in deine betriebliche Altersvorsorge lohnt, ist deshalb zu bezweifeln.

Vermögenswirksame Leistungen selbst aufstocken

Der maximale Betrag, den du von deinem Arbeitgeber als VL erhalten kannst, sind 40 Euro im Monat bzw. 480 Euro im Jahr. Bestenfalls schenkt dir dein Arbeitgeber den kompletten Betrag.

Solltest du von deinem Arbeitgeber nur einen Teil dieser 40 Euro erhalten, kannst du die Vermögenswirksamen Leistungen aus eigener Tasche aufstocken, um beispielsweise den Anspruch auf die staatliche Förderung zu erhöhen. Du bekommst schließlich mehr Geld vom Staat, je mehr Geld in deinen Vertrag fließt. Wenn du bei einem VL-Anbieter bist, der einen Mindestsparbetrag vorschreibt, musst du den Betrag sowieso aufstocken.

Es kann natürlich auch sein, dass dein Arbeitgeber dir weder die vollen 40 Euro noch einen Zuschuss ermöglicht. Falls du einen Anspruch auf die Arbeitnehmersparzulage oder Wohnungsbauprämie hast, kannst du trotzdem VL Sparen, indem du deinen Arbeitgeber darum bittest, einen Wunschbetrag deines Gehalts einzubehalten und in deinen VL Vertrag einzuzahlen. Dazu ist er gesetzlich verpflichtet, da du das Geld für den VL Vertrag nicht über dein eigenes Konto einzahlen kannst.

Welche Sonderfälle gibt es?

Es gibt auch einige Sonderfälle bei Vermögenswirksamen Leistungen, die wir dir in diesem Abschnitt erklären möchten.

Altersvorsorgewirksame Leistungen (AVWL)

In Branchen wie der Metall- und Elektroindustrie werden Vermögenswirksame Leistungen in Form von Altersvorsorgewirksamen Leistungen (AVWL) gezahlt. Die Höhe dieser Leistungen ist im Tarifvertrag festgelegt und beträgt 26,59 Euro pro Monat. Auszubildende bekommen monatlich 13,29 Euro.

Das Besondere an dieser Art von Vermögenswirksamen Leistungen ist, dass du nicht wirklich selbst entscheiden kannst, was mit dem Geld passieren soll. Mögliche Anlageformen sind ein Riester-Vertrag, eine betriebliche Altersvorsorge (Entgeltumwandlung) oder eine arbeitgeberfinanzierte Betriebsrente. Je nach Variante sparst du Steuern und Sozialabgaben. Bei der Entgeltumwandlung fallen beispielsweise keine Steuern und Sozialabgaben an.

Ein Nachteil ist jedoch, dass du bei AVWL generell keinen Anspruch auf die Arbeitnehmersparzulage hast. Außerdem kannst du nach sieben Jahren nicht frei über das Geld verfügen. Du bekommst es erst im Ruhestand in Form einer Rente ausbezahlt und musst es dann versteuern.

Ähnliche Regelungen gibt es auch in der Holz- und Kunststoffindustrie.

VL für Beamte und den öffentlichen Dienst

Für Beamte, Richter, Soldaten und Beschäftigte des öffentlichen Dienstes gibt es ebenfalls Vermögenswirksame Leistungen, die vom Dienstherrn gezahlt werden. Voraussetzung ist, dass du mindestens sechs Monate beschäftigt bist.

In der Regel betragen die VL 6,65 Euro monatlich, wenn du Vollzeit arbeitest und deine Bezüge inklusive des Familienzuschlags höher sind als 971,45 Euro pro Monat. Wenn du weniger verdienst oder in einer Ausbildung bist, werden dir monatlich 13,29 Euro für den Vermögensaufbau gezahlt. Falls du Teilzeit arbeitest, erhältst du die Vermögenswirksamen Leistungen anteilig im Verhältnis zu deiner Arbeitszeit.

In diesem Fall lohnt es sich meistens, den eigenen VL Sparplan aufzustocken.

Welche Steuern und Sozialabgaben fallen an?

Vermögenswirksamen Leistungen, die von deinem Arbeitgeber gezahlt werden, sind steuer- und sozialabgabenpflichtig. Sie steigern nämlich dein Bruttogehalt um die Höhe der VL. Deshalb verringert sich dein Nettogehalt geringfügig, wenn du Vermögenswirksame Leistungen beziehst.

Genauso wie andere Kapitalerträge sind auch die Gewinne durch das VL Sparen steuerpflichtig. Wir empfehlen dir, bei deinem VL Anbieter einen Freistellungsauftrag einzurichten, um Steuern zu sparen. Es fallen 25 Prozent Abgeltungssteuer, zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer an.

Achte darauf, dass all deine Freistellungsaufträge zusammen nicht die erlaubte Höchstsumme von derzeit 1.000 Euro für Singles und 2.000 Euro für Ehepaare überschreiten.

VL Sparen Vergleich: Die 4 besten Anbieter

Nun stellen wir dir im Rahmen unseres VL Sparen Vergleich die 4 besten Anbieter vor.

Bausparvertrag

Die Mehrheit der in Deutschland abschließbaren Bausparverträge ist VL fähig, weshalb du unseren Vergleich nutzen kannst, um den Anbieter mit den besten Konditionen zu finden.

VL-Fondssparplan

Derzeit gibt es zwei Anbieter, mit denen du deine Vermögenswirksamen Leistungen in ETFs investieren kannst: Finvesto und Oskar.

Finvesto – VL Sparen Vergleich

Finvesto ist der Privatkunden Ableger der European Bank for Financial Services (Ebase), die im Jahr 2018 von der comdirect-Gruppe an die FNZ Group mit Sitz in London verkauft wurde. Bei Finvesto bzw. Ebase kannst du zwischen 90 VL-fähigen ETFs auswählen.

Die Kosten des VL-Fondsdepots bei Finvesto sind überschaubar. Du bezahlst lediglich 10 Euro pro Jahr als Vertragsentgelt und pro Transaktion 0,2 Prozent des Anlagebetrags. Sobald der VL Vertrag endet, kannst du über die Fondsanteile frei verfügen. Wenn du sie in dem Depot bei Finvesto belässt, wird eine Depotgebühr von 15 Euro pro Jahr fällig.

Das VL Depot von Finvesto kannst du direkt vom heimischen Sofa aus eröffnen. Du musst dafür einige Angaben treffen und deine Identität nachweisen. Das geht entweder über das Postident-Verfahren oder das Videoident-Verfahren.

Falls du dein Depot bei Ebase nicht selbst über Finvesto verwalten möchtest, kannst du auch einen Finanzberater damit beauftragen, dieses für dich zu eröffnen und einen ETF-Sparplan anzulegen. Einige Berater versuchen jedoch, dich von günstigen Indexfonds abzubringen, da sie mit der Vermittlung dieser kein Geld verdienen.

Oskar – VL Sparen Vergleich

Oskar ist ein Service-Dienstleister, über den du ein VL Depot bei der Baader Bank eröffnest. Die Verwaltung deines Geldes übernimmt der Robo Advisor Scalable Capital.

Wenn du pro Jahr weniger als 20.000 Euro zu versteuerndes Einkommen hast, macht ein Depot bei Oskar wenig Sinn für dich, da es über diesen Anbieter nicht möglich ist, die staatliche Förderung zu erhalten. Außerdem gibt es einen Mindestsparbetrag von 25 Euro pro Monat. Diesen gibt es bei Finvesto nicht.

Die Preisgestaltung ist bei Oskar ebenfalls transparent. Solange der Wert deines Depots unter 10.000 Euro liegt, kostet der Service jährlich 1 Prozent des Depotvolumens. Ab 10.000 Euro sind es nur noch 0,8 Prozent und ab 50.000 Euro sogar nur 0,7 Prozent. Hinzu kommt eine Produktgebühr in Höhe von 0,14 Prozent des Depotwertes, die unter anderem die Verwaltungskosten der ETF-Anbieter deckt.

Da du über Oskar keine staatliche Förderung erhalten kannst, gibt es auch keine Mindestlaufzeit von sieben Jahren und du kannst dein Depot jederzeit kündigen.

Banksparplan

Es gibt nur sehr wenige bundesweit agierende Banken, die Sparpläne für VL anbieten. Einige regionale PSD-Banken bieten VL Banksparpläne mit guten Konditionen an. Zwei bundesweit agierende Banken sind die Degussa Bank und die ING.

Degussa Bank – VL Sparen Vergleich

Dein Guthaben wird bei der Degussa Bank während der Ansparzeit mit einem variablen Zinssatz von derzeit 0,53 Prozent verzinst. Am Ende der Laufzeit erhältst du eine Bonuszahlung in Höhe von 10 Prozent des eingezahlten Guthabens. Weil der Zinssatz variabel ist, steht bei Vertragsbeginn nicht genau fest, wie viel Rendite du in den sieben Jahren erwirtschaften wirst.

Die Ansparzeit beträgt sechs Jahre und die Bank zahlt den Bonus einmalig am Ende der Laufzeit aus. Momentan würde unter Berücksichtigung der Bonuszahlung die Rendite pro Jahr 2,85 Prozent betragen. Damit du die Bonuszahlung erhältst, muss der Banksparplan dauerhaft bespart werden. Monatlich kannst du höchstens 100 Euro inklusive des Arbeitgeberanteils einzahlen und jährlich müssen mindestens 30 Euro angelegt werden. Gegen eine Strafgebühr von 20 Euro kannst du den Sparvertrag frühzeitig kündigen.

Den Banksparplan kannst du in einer Filiale des Unternehmens oder direkt online beantragen. Deine Identität kannst du mit dem Post- oder Videoident-Verfahren legitimieren.

Die Degussa Bank wurde im September 2022 von der Oldenburgischen Landesbank gekauft, die zu den 50 größten Banken Deutschlands gehört. Die Einlagen sind genauso wie bei der ING bis zu einem Betrag von 100.000 Euro gesetzlich geschützt.

ING – VL Sparen Vergleich

Die ING bietet ebenfalls einen VL Bankssparplan an. Die Konditionen sind transparent: Als Kunde erhältst du eine Verzinsung von 0,1 Prozent auf dein Guthaben bis zum Laufzeitende. Kosten gibt es keine, aber auch keine Bonuszahlung.

Sechs Jahre lang sparst du deine Vermögenswirksamen Leistungen und kannst dein Geld nach dem Ruhejahr auszahlen lassen. Den Sparplan kannst du vorzeitig ohne negative Auswirkungen kündigen.

Wann lohnt sich VL Sparen?

VL Sparen lohnt sich immer dann, wenn du von deinem Arbeitgeber einen Zuschuss erhältst oder dein zu versteuerndes Einkommen unterhalb der Grenzen für eine staatliche Förderung liegt.

Wenn du VL Sparen in diesen Fällen nicht nutzt, verschenkst du die Zulagen, die du von deinem Arbeitgeber und dem Staat bekommen würdest.

FAQ: VL Sparen Vergleich

Häufig gestellte Fragen und Antworten zum Thema „VL Sparen Vergleich“.

Wie viel zahlt mein Arbeitgeber?

Wie viel VL dir dein Arbeitgeber bezahlt, hängt vom Arbeitsvertrag bzw. Tarifvertrag ab. Der Zuschuss kann maximal 40 Euro pro Monat betragen.

Habe ich ein Recht auf Vermögenswirksame Leistungen?

Dein Arbeitgeber ist nicht verpflichtet dazu, dir Vermögenswirksame Leistungen zu zahlen.

Er ist lediglich verpflichtet dazu, deine eigenen Einzahlungen auf einen VL Vertrag einzuzahlen, wenn du ihn darum bittest, um so beispielsweise die staatliche Förderung zu erhalten. Dein Gehalt wird dann entsprechend um die freiwillige Einzahlung reduziert.

Wann kann ich mir die VL auszahlen lassen?

Die Auszahlung der Vermögenswirksamen Leistungen ist grundsätzlich jederzeit möglich.

Wenn du die Arbeitnehmersparzulage erhalten hast, musst du diese jedoch zurückzahlen, wenn du dir die VL vor Ablauf der sieben Jahre auszahlen lässt.

Ausnahmen sind weiter unten beschrieben.

Ist ein Fondssparplan oder ein Banksparplan besser?

Grundsätzlich haben beide Anlageformen ihre Vor- und Nachteile.

Wenn man die Entscheidung jedoch vor dem Hintergrund der aktuellen Niedrigzinsphase trifft, sind Fondssparpläne sinnvoller, da bei einer Laufzeit von sieben Jahren die Chancen auf Gewinne deutlich höher sind als das Verlustrisiko. Die Aktienmärkte haben sich in der Vergangenheit auf längere Sicht immer positiv entwickelt.

Ein weiteres Argument für einen VL-Fondssparplan ist die hohe staatliche Förderung von bis zu 80 Euro pro Jahr, die es bei einem klassischen Banksparplan nicht gibt.

Wann kann ich VL Sparen kündigen?

Wenn du nicht die Arbeitnehmersparzulage erhältst, kannst du deinen VL Vertrag auch ohne Nachteile schon vor Ablauf der sieben Jahre kündigen. Ansonsten musst du die Sperrfrist einhalten, um nicht die staatliche Förderung zu verlieren.

Ausnahmefälle sind eine Heirat, der Schritt in die Selbstständigkeit, eine Arbeitslosigkeit, die bereits länger als ein Jahr andauert, der eigene Tod und eine Erwerbsunfähigkeit von mindestens 95 Prozent.