Steuern sind ein wirklich leidiges Thema, nicht wahr? Und wenn sie dann auch noch von den eigenen Kapitalerträgen abgezogen werden, ist es umso ärgerlicher.

In diesem Beitrag erfährst du deshalb alles Wichtige über die Abgeltungssteuer, mit welcher Kapitalerträge besteuert werden. Konkret gehen wir darauf ein, was die Abgeltungssteuer überhaupt ist, wann sie anfällt, wie es sich bei ausländischen Kapitalerträgen handhabt und wie du letztendlich Steuern sparen kannst. Auf den letzten Teil kannst du dich also am meisten freuen 😄.

Was ist die Abgeltungssteuer?

Bereits seit 2009 gibt es die sogenannte Abgeltungssteuer, die auf Zinsen, Dividenden und realisierte Kursgewinne sowie viele weitere Dinge anfällt. Zusammengefasst regelt die Abgeltungssteuer die Besteuerung der Kapitalerträge in Deutschland.

Die Abgeltungssteuer hat hierbei einen pauschalen Steuersatz, also einen der für jeden gleich hoch ist. Dieser liegt bei 25 %. Hinzu kommt jedoch noch der Solidaritätszuschlag von 5,5 % und ggf. die Kirchensteuer. Erst nachdem das Alles miteingerechnet wurde, gehört der Gewinn dir.

Die folgende Tabelle gibt dir eine bessere Übersicht über die Besteuerung von Kapitalerträgen:

| Kirchensteuer: | 8 % (Bayern & BaWü) | 9 % (restliche Bundesländer) | keine Kirchensteuer |

| Abgeltungssteuer: | 100 : 4,08 = 24,51 % | 100 : 4,09 = 24,45 % | 25 % |

| Kirchensteuer auf Abgeltungssteuer: | 1,96 % | 2,20 % | — |

| Soli (5,5 %): | 1,35 % | 1,34 % | 1,38 % |

| Abgeltungssteuer insgesamt: | 27,82 % | 27,99 % | 26,38 % |

Bei der Abgeltungssteuer handelt es sich übrigens um eine sogenannte Quellensteuer, da diese direkt dort anfällt, wo der Kapitalertrag entsteht.

Die Abgeltungssteuer wird von den deutschen Banken und Wertpapier-Brokern direkt von deinen Kapitalerträgen abgezogen und später an das Finanzamt abgeführt. Du selbst musst dich also nicht wirklich darum kümmern. Mindestens einmal pro Jahr erhältst du zudem eine Übersicht aller Kapitalerträge und der abgeführten Abgeltungssteuer von deiner Bank zugesendet.

Die rechtlichen Grundlagen der Abgeltungssteuer kannst du in § 32d des Einkommenssteuergesetzes nachlesen.

Worauf fällt die Abgeltungssteuer an?

Wie bereits geschrieben werden nahezu alle Kapitalerträge mit der Abgeltungssteuer besteuert. Welche genau dazu zählen, schauen wir uns im Folgenden an.

Kapitallebensversicherung

Sofern der Vertrag zwischen dir und deiner Versicherung noch keine zwölf Jahre läuft und du dir deine Kapitalerträge bereits vor dem 60. Lebensjahr auszahlen lassen möchtest, wird Abgeltungssteuer fällig.

Vollkommen steuerfrei sind hingegen nur einmalige Auszahlungen, bei denen du dir das eingesetzte Kapital + die Erträge auszahlen lässt. Jedoch gilt das Vorherige nur unter diesen Bedingungen:

- Der Vertrag läuft mindestens 12 Jahre

- Vertragsbeginn war vor dem 01.01.2005

- Die Todesfallleistung beträgt mindestens 60 Prozent der Versicherungssumme

- Mindestens 5 Jahre lang Beiträge bezahlt

Sofern du deine Lebensversicherung erst nach dem 1. Januar 2015 abgeschlossen hast, wird die Hälfte deines ausgezahlten Geldes mit deinem persönlichen Steuersatz besteuert. Dies ist allerdings ebenfalls an noch weitere Bedingungen geknüpft:

- Der Vertrag läuft mindestens 12 Jahre

- Die Auszahlung erfolgt erst nach dem 60. Lebensjahr

Zinsen vom Bankkonto

Seit dem 1. Januar 2009 werden jegliche Zinserträge, die du z.B. durch dein Sparbuch erhältst, mit der Abgeltungssteuer besteuert.

Aktiengewinne

Bei sowohl Dividenden als auch Kursgewinnen fällt Abgeltungssteuer an. Die Haltedauer spielt keine Rolle mehr.

Anleihengewinne

Zinsen und Kursgewinne bei Anleihen werden ebenfalls vollständig mit der Abgeltungssteuer besteuert.

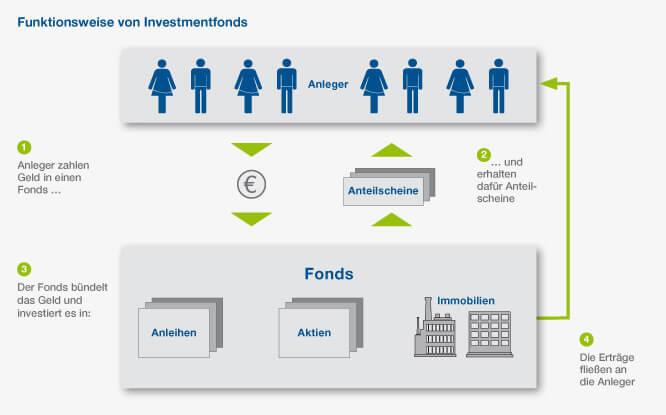

Investmentfonds

Abgeltungssteuer wird auch fällig auf Investmentfonds-Erträge, ganz egal ob ausgeschüttet oder wieder angelegt.

Gewinne der Veräußerung von Fondsanteilen oder Termingeschäften damit werden hier bei der Ausschüttung von der Abgeltungssteuer erfasst.

Seit 2018 sind gewisse Teile der Fondserträge bei Aktien- und Mischfonds pauschal steuerfrei.

Mehr dazu liest du auf der Seite von Finanztip.

Dachfonds

Für Dachfondsanteile, die vor 2009 angeschafft wurden, gilt die vor 2009 bestehende Rechtslage solange, bis der Fonds ausgezahlt und eine neue Anlage getätigt wird.

Insofern greift die Abgeltungssteuer hier nur für Erträge aus Dachfondsanteilen, die nach dem 31.12.2008 erworben wurden.

Finanzinnovationen

Kursgewinne aus Finanzinnovationen wie Zertifikaten mit Kapitalgarantie oder Aktienanleihen fallen ohne Beachtung einer Frist unter die Abgeltungssteuer.

Zertifikate ohne Kapitalgarantie

Erträge von Zertifikaten ohne Kapitalgarantie unterliegen genauso wie die der Finanzinnovationen der Abgeltungssteuer. Es sei denn, es handelt sich um Risikozertifikate, die vor dem 15. März 2007 gekauft wurden. Nach einjähriger Haltedauer sind diese steuerfrei.

Wie ist das mit der Abgeltungssteuer bei ausländischen Kapitalerträgen?

Grundsätzlich muss auch auf Kapitalerträge, erzielt im Ausland, Abgeltungssteuer gezahlt werden. Wenn du ein Konto oder Depot bei einer deutschen Bank hast, übernimmt diese das automatisch für dich.

Sollte dein Konto oder Depot allerdings im Ausland sein oder die Kapitalerträge von einer ausländischen Bank kommen, so wird keine Abgeltungssteuer automatisch abgeführt. In einem solchen Fall musst du dich selbst darum kümmern, indem du in deiner Einkommenssteuerklärung unter der Anlage KAP die noch nicht besteuerten Kapitalerträge einträgst.

Die Zinseinnahmen von P2P-Krediten, Erstattungszinsen vom Finanzamt sowie Erträge durch den Verkauf von Lebensversicherungen müssen dort ebenfalls angegeben werden.

Wie kann ich Abgeltungssteuer sparen?

Der wohl spannendste Teil des Beitrags: Wie kann ich dafür sorgen, dass am Ende mehr von meinen Kapitalerträgen übrig bleibt?

Nutze deinen Freibetrag

Aus den vor 2009 geltenden Freibeträgen wurde der Sparerpauschbetrag zusammengefasst. Für Ledige sind pro Jahr 1.000 € an Kapitalerträgen steuerfrei und für Verheiratete das Doppelte, also 2.000 €.

Generell darfst du hierbei deine Verluste mit den Gewinnen verrechnen. Beispiel: Du machst nach dem Verkauf deiner Lebensversicherung einen Verlust, dann kannst du diesen mit den Zinserträgen von deinem Sparkonto verrechnen.

Aktienverluste darfst du jedoch nur mit Aktiengewinnen verrechnen.

Deinen jährlichen Freibetrag solltest du unbedingt vollständig ausschöpfen. Du kannst deine Freistellungsaufträge, mit denen du den Banken mitteilst, dass sie aufgrund deines Freibetrags bis zu der oben genannten Summe keine Steuern abführen sollen, dafür über deine verschieden Depots aufteilen. Freistellungsaufträge können nämlich innerhalb eines Jahres geändert werden.

Übrigens: Wertpapiere, die bis Ende 2008 gekauft wurden, können immer noch steuerfrei verkauft werden.

Nichtveranlagungsbescheinigung beantragen

Du liegst mit deinen Gesamteinnahmen (beispielsweise deinem Gehalt und deinen Kapitalerträgen) unter dem jährlichen Grundfreibetrag von 10.908 €?

Dann kannst du dich mit einer sogenannten „Nichtveranlagungsbescheinigung“ von der Abgeltungssteuer befreien lassen.

Stelle dafür einen Antrag bei deinem örtlichen Finanzamt. Wenn du die Bescheinigung ausgestellt bekommen hast, sendest du diese an deine Bank, sodass sie dir deine Kapitalerträge ohne den Abzug der Steuer auszahlen kann.

Mehr über das Thema liest du hier.

Veranlagungswahlrecht nutzen

Solltest du im Jahr weniger als 20000 € verdienen und einen dementsprechend niedrigen persönlichen Steuersatz haben, der sogar unter den 25 % der Abgeltungssteuer liegt, lohnt es sich für dich, von deinem „Veranlagungswahlrecht“ Gebrauch zu machen und so Steuern zu sparen.

Du kannst in einem solchen Fall deine Kapitaleinkünfte in der Einkommenssteuererklärung angeben und deine Gewinne mit deinem persönlichen Steuersatz besteuern lassen.

Ein Antrag beim Finanzamt reicht, damit du dir die Differenz der einbehaltenen Abgeltungssteuer wieder auszahlen lassen kannst.